彭博:

腾讯控股有限公司的营收增长了 15%,好于预期,增强了投资者的预期,即其不断扩大的游戏和社交媒体组合将推动其在全球人工智能竞赛中的努力。

这家中国市值最高的公司公布,截至6月底的三个月,其营收为人民币1845亿元(约合257亿美元),比分析师预期高出约3% 。该公司在包括广告在内的大多数主要业务领域都实现了两位数增长,这归功于人工智能驱动的增强。其大股东Prosus NV的股价在欧洲延续涨势,一度上涨3.9%。

在阿里巴巴集团控股有限公司和字节跳动等竞争对手推出模型与OpenAI和 Anthropic等公司竞争后,腾讯正在加快人工智能研究的投入。尽管其他公司试图通过一系列平台超越彼此,但腾讯的做法更侧重于将技术融入其服务和内容中——这一点在周三的业绩声明中得到了强调。DeepSeek的R1 和其自有的“浑元”模型助力其一系列产品和游戏,而腾讯的云计算部门则向渴望训练或运行人工智能系统的客户出租计算资源。

全球最大的游戏发行商拉开了备受瞩目的中国大型科技公司财报季的序幕,这些公司正乘着DeepSeek的突破性成功,享受着投资者的欢欣鼓舞。在经历了多年的监管审查和新冠疫情的冲击之后,中国最大的科技公司再次加大交易力度,激烈地争夺用户,以推动增长。

与美国大型科技公司一样,该行业的大部分注意力也集中在如何利用人工智能并将其货币化。这家深圳公司依靠知名游戏系列和超级应用微信来为这些项目提供资金。周三,腾讯公布净利润增长17%,高于预期,这得益于大多数部门利润率的提高。

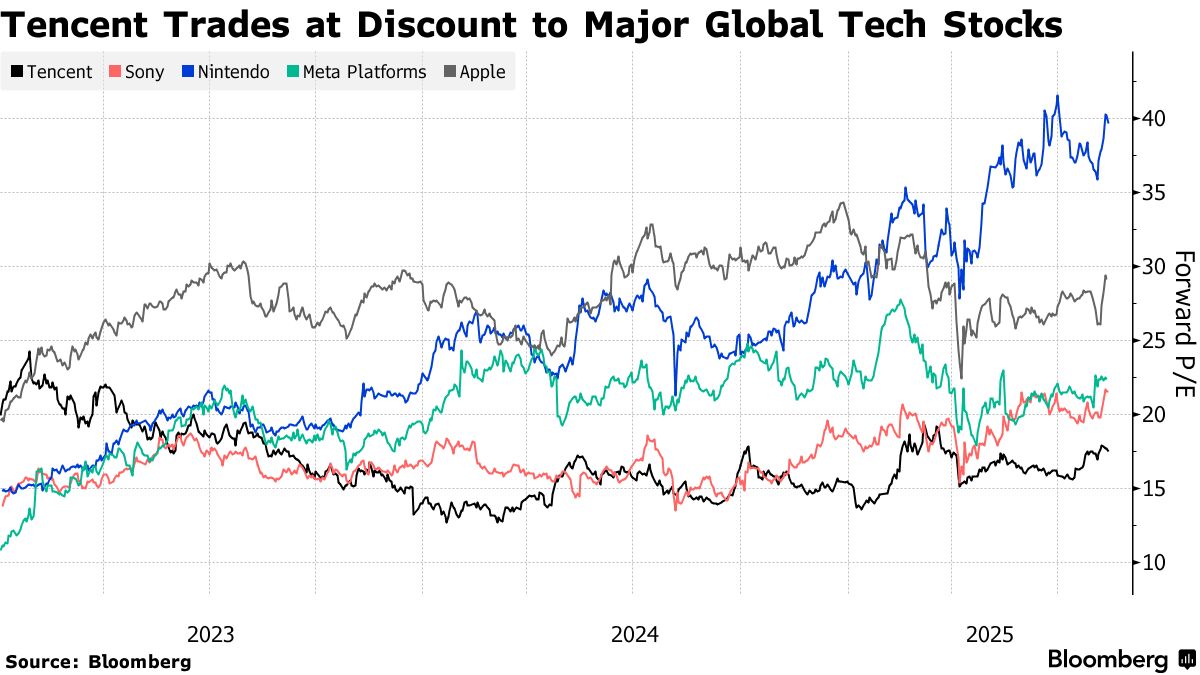

今年腾讯的市值已增长逾1700亿美元,但一些分析师认为,相对于Meta Platforms Inc.等同行,其估值仍被低估。预计2025年腾讯的市值将增长30%,但落后于阿里巴巴,后者的Qwen系列模型一直位居行业前列。今年全球经济可能出现衰退,再加上特朗普政府的关税行动,可能会损害腾讯从支付到广告和云计算等广泛的在线业务。

彭博行业研究怎么说

继国内电子游戏业务迎来季节性高峰后,腾讯第二季度的盈利增长预计将从第一季度的25%放缓至9%左右。这家互联网巨头应该不会受到美国关税的影响,但如果中国经济在下半年放缓,其金融科技和广告部门仍可能面临潜在的二级效应。在经历了2024年的非凡增长后,腾讯的增长预计将在今年恢复正常,盈利增长预计将放缓至15%左右。地缘政治压力和不断加剧的经济逆风给下半年带来风险,但腾讯比其电商同行更有能力应对这些风险。

-分析师Robert Lea

- 分析师罗伯特·李

腾讯正努力维持其游戏部门的增长,该部门仍然是该公司最大的收入来源。从《地下城与勇士》手游到《三角洲特种部队》 ,该部门打造了2024年一些最热门的游戏。

除了业绩之外,市场还期待着下周二发布的《Valorant Mobile》,这是一款备受期待的拳头游戏公司(Riot Games Inc.)经典游戏的智能手机版本。其他即将推出的游戏包括一款以《王者荣耀》宇宙为背景的开放世界游戏。该公司将于下周在德国科隆游戏展(Gamescom)上发布新作。

与一些竞争对手相比,腾讯更注重保护利润率。在电商领域日益激烈的竞争中,腾讯一直保持沉默。阿里巴巴、美团和京东等巨头试图通过补贴来压倒对方。这三家巨头预计将在未来几周公布业绩,京东将于周四率先公布业绩。

| 腾讯游戏在中国的渠道 | 类型 | 发布日期 |

|---|---|---|

| Valorant 移动版 | 英雄射击游戏 | 8月19日 |

| 流放之路2 | 动作角色扮演游戏 | 2025 |

| 命运触发 | 动漫射击游戏、大逃杀 | 目前正在测试中 |

| 彩虹六号 | 军事射击游戏 | 2026年春季测试 |

| 王者荣耀:世界 | 开放世界角色扮演游戏 | 待定 |

| 穿越火线:彩虹 | 第一人称射击,恐怖 | 待定 |

微信拥有超过十亿用户,仍然是腾讯最可靠的资产,因为它在从小游戏到广告等领域承担了更多的货币化负担。

这款无处不在的中国应用在搜索和短视频等功能中植入了更多广告,正在蚕食TikTok母公司字节跳动的主要收入来源。然而,微信支付面临着与阿里巴巴关联公司蚂蚁集团的新一轮竞争,后者凭借在商店和餐厅推出的“一键支付”功能吸引了1亿用户。

腾讯希望微信能继续成为生成式人工智能时代的杀手级应用。其高管认为,微信的小程序生态系统可能会发展成为一个代理人工智能工具的操作系统,这些工具可以代表用户自主执行任务。该公司还推出了一系列人工智能工具,供游戏设计师生成游戏内角色和资产。

评论

发表评论