- 中国的量化基金越来越受欢迎,优比昆腾(Ubiquant)在5月份不到两个小时内就为一只新基金募集了26亿元人民币。

- 量化投资机构的资产管理规模在不到一年的时间内增长了一倍多,达到2.6万亿元人民币以上,这得益于他们迅速采用人工智能并取得成功。

- 量化投资的成功导致投资产品数量激增,去年新增的量化产品数量翻了一番多,达到 6,296 件,占所有新对冲基金的 46%。

中国的量化基金非常受欢迎,投资者的资金蜂拥而至。

据知情人士透露,领先的投资平台之一优博通(Ubiquant)在5月份仅用不到两小时就为其新基金募集了26亿元人民币(约合3.84亿美元)。一位产品分销商表示,投资者还在几秒钟内抢购了深圳诚奇资产管理有限公司的一款产品,金额超过1亿元人民币。

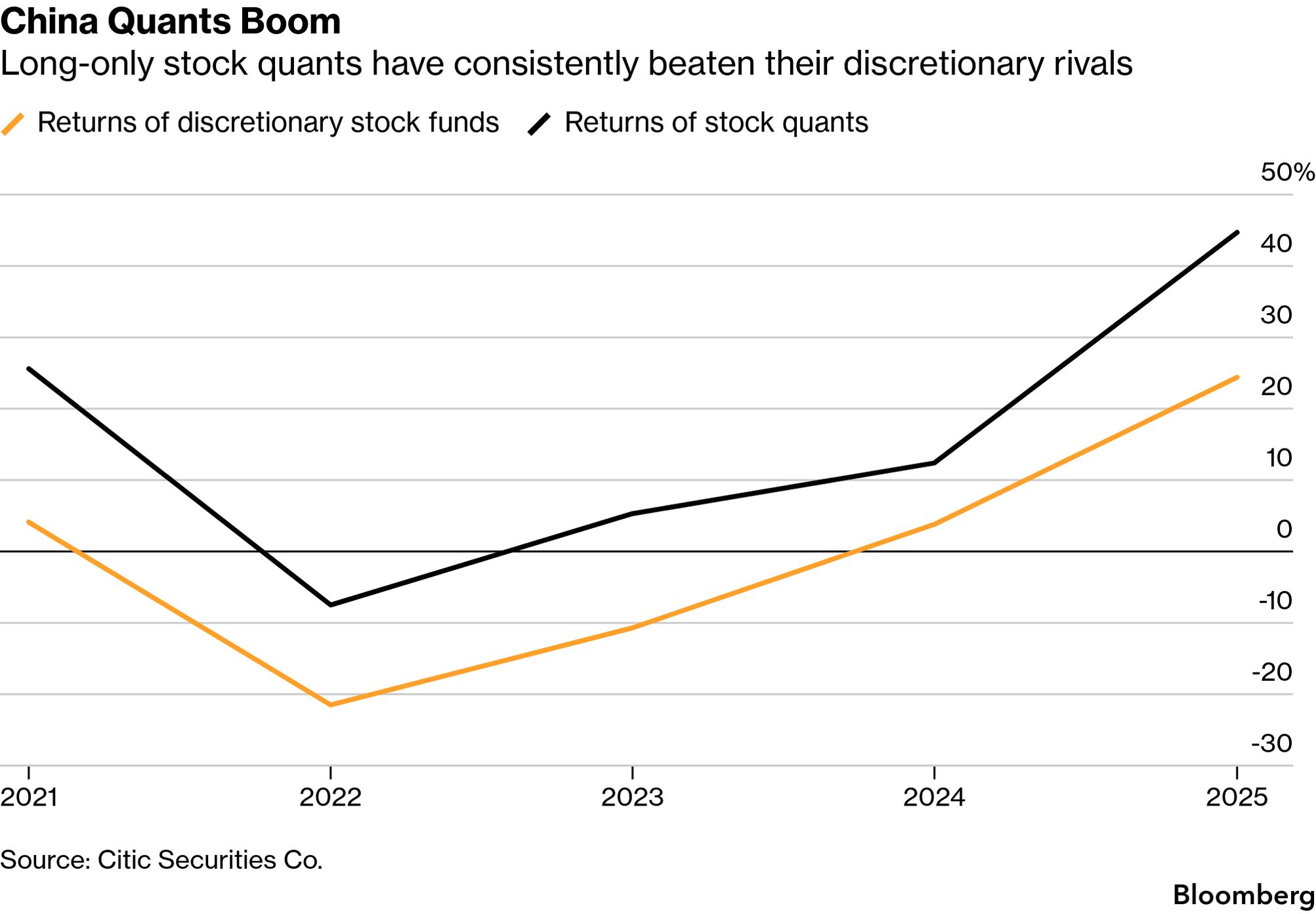

他们并非孤例。量化基金的管理资产规模在不到一年的时间里翻了一番多,超过2.6万亿元人民币。这股热潮的背后是他们迅速应用人工智能所取得的成功。尽管中国投资者历来更青睐明星基金经理而非计算机模型,但去年机器的收益率却比人类高出20多个百分点。这些基金不断推出新产品,而投资者们正纷纷放弃选股人,争相购买这些产品。

“量化分析师覆盖数千只股票的广度已经超越了传统多头基金经理的研究深度,”自2021年以来一直与量化分析师合作撰写白皮书的技术提供商BigQuant.cn的首席运营官陈旭表示,“量化分析师最终成为了主流,而且这一趋势不可逆转。”

这导致投资产品数量激增。据产业证券股份有限公司1月份发布的报告显示,去年新推出的量化产品数量翻了一番多,达到6296只,占所有新成立对冲基金的46%。在顶级基金经理注册的3000多种新产品中,超过80%是由量化基金经理推出的。

中信证券的数据显示,去年只做多股票的量化策略收益为 44.7%,比其非自主交易的竞争对手高出 20.3 个百分点。相比之下,过去五年他们的平均领先优势为 13 个百分点,而根据数据显示,这是该策略自 2021 年以来的最大优势。

量化交易员在中国规模达8万亿元人民币的对冲基金行业取得的成功,与两年前的情况截然相反。此前,该行业曾因一系列管理失误而遭受重创,引发了政府监管机构的强烈不满。这些基金被指责造成市场过度波动和崩盘。交易所严厉打击利用高频交易规避交易限额的行为,并加强了对杠杆产品的监管。

宁波凌骏投资管理合伙企业的转型就是一个引人注目的例子。2024年初,该公司交易模型执行了一批高度集中的卖单,引发交易所处罚,使公司陷入危机。

作为回应,凌君强制要求投资组合经理的算法满足更严格的风险参数,并开始对全公司交易数据进行实时监控。此外,凌君还在中长期模型的基础上增加了短期信号。

据追踪中国对冲基金的咨询公司深圳派派旺投资管理有限公司称,该公司去年在顶级量化基金排名中位居榜首,平均回报率超过 70%。

凌骏的回归也反映了行业更深层次的转变。据国联民生证券(一家分销对冲基金的券商)的一份报告显示,顶尖量化分析师凭借其在人工智能、人才储备和数据优势方面的先发优势,构建了一道小型公司难以逾越的“技术护城河”。

这促使凌骏集团更加积极地参与到募资热潮中。凌骏集团董事长蔡美洁表示,在专注于内部改进、避免引入新投资者近两年后,凌骏集团目前计划将其管理资产规模扩大200亿至400亿元人民币。该公司目前的管理资产规模在400亿至500亿元人民币之间。

据国联民生的报告显示,投资逻辑已从“选择量化基金”转变为“选择拥有最强人工智能能力的量化基金”,资金流入自然而然地更加集中于顶尖基金。因此,这些基金竞相招募最优秀的理工科学生,以期构建和改进各自的专有模型。

传统选股者也在竞相转型。上海少数资产管理有限公司便是拥抱人工智能这一趋势的典型代表。该公司花了五年时间,从纯粹的主观选股转型为依赖人工智能代理。它以自身的核心投资理念——“超额收益源于大多数人的认知偏差”——训练模型,然后利用这些代理自主挖掘能够更快识别这些偏差的因素。

“曾经保护我们的护城河如今已变成一座围墙密布的监狱,”该公司在5月份通过微信公众号发布的一篇文章中援引创始人周亮的话说。“进化不是一种选择,而是生死攸关的问题。”

对于外国资产管理公司而言,这意味着什么显而易见:没有量化策略,很难筹集资金。在30多家在中国境内开展对冲基金业务的全球公司中,只有少数几家(包括Two Sigma和德劭)采用完全系统化的策略。其余公司大多是基本面基金经理,依靠研究深度和品牌知名度展开竞争,但大多数公司的资产规模仍不足5亿元人民币。

随着投资转向机器与机器的竞争,量化基金规模不断扩大,战胜市场必然会变得更加困难。

量化基金最受欢迎的产品之一是指数增强型基金,该基金追踪某个指数,并使用算法来调整个别公司的权重,以期超越基准指数。

据PaiPaiWang的数据显示,截至今年4月30日,该策略的平均超额收益较上年同期缩水超过一半,仅为4%,部分基金经理在10月之后几乎没有产生任何超额收益。此后,仅有14%的此类产品每月都实现了正的超额收益。

“随着中国资本市场不断成熟,定价效率不断提高,量化基金经理获得超额收益的门槛必然会提高,”上海梦溪投资管理有限公司(一家自去年10月以来每月均实现盈利的量化基金)在发给彭博社的一份声明中表示,“这是许多量化基金经理将不得不面对的挑战。”

评论

发表评论