彭博社:

哦不,不要再来了!

《银河系漫游指南》中的一个关键时刻,终极非概率驱动突然将一头抹香鲸和一盆矮牵牛带到了一颗孤独星球上空的平流层。当它们急速下降,即将结束它们短暂而不可思议的人生时,鲸鱼兴奋地说出了“空气”、“尾巴”、“风”以及“地面”等词语。与此同时,根据指南的描述:

当那碗矮牵牛花掉落下来时,它脑子里唯一闪过的想法就是:“哦不,不会又来了!”许多人推测,如果我们确切地知道那碗矮牵牛花思考的原因,我们应该会比现在更了解宇宙的本质。

在美国对欧贸易政策经历了漫长的周末之后,我们都能理解那种忧郁的心情。20%的关税暂停执行至7月;周五, 自6月1日起提高至50%;周日,又再次推迟至7月9日起,提高至50%。总统周五的声明如下:

这对全球经济的影响,堪比抹香鲸从高空坠落。然而,短短三天内,我们就经历了一次又一次的加征关税,重复着4月份的循环。“哦不,不会又来了!”

欧洲股市的反弹势头令人瞩目。在遭遇抛售后,斯托克600指数在周五收盘前收复了大部分失地,当时人们认为唐纳德· 特朗普总统很快就会做出让步。周日传来特朗普与欧盟委员会主席乌尔苏拉·冯德莱恩通话后推迟谈判的消息,周一剩余的损失得到了弥补。总而言之,对股市来说,什么也没发生。抛售持续的时间几乎比矮牵牛花还要短:

欧洲的短暂而剧烈的关税冲击

到周五结束时,交易员们(正确地)得出结论,特朗普只是在谈判

资料来源:彭博社

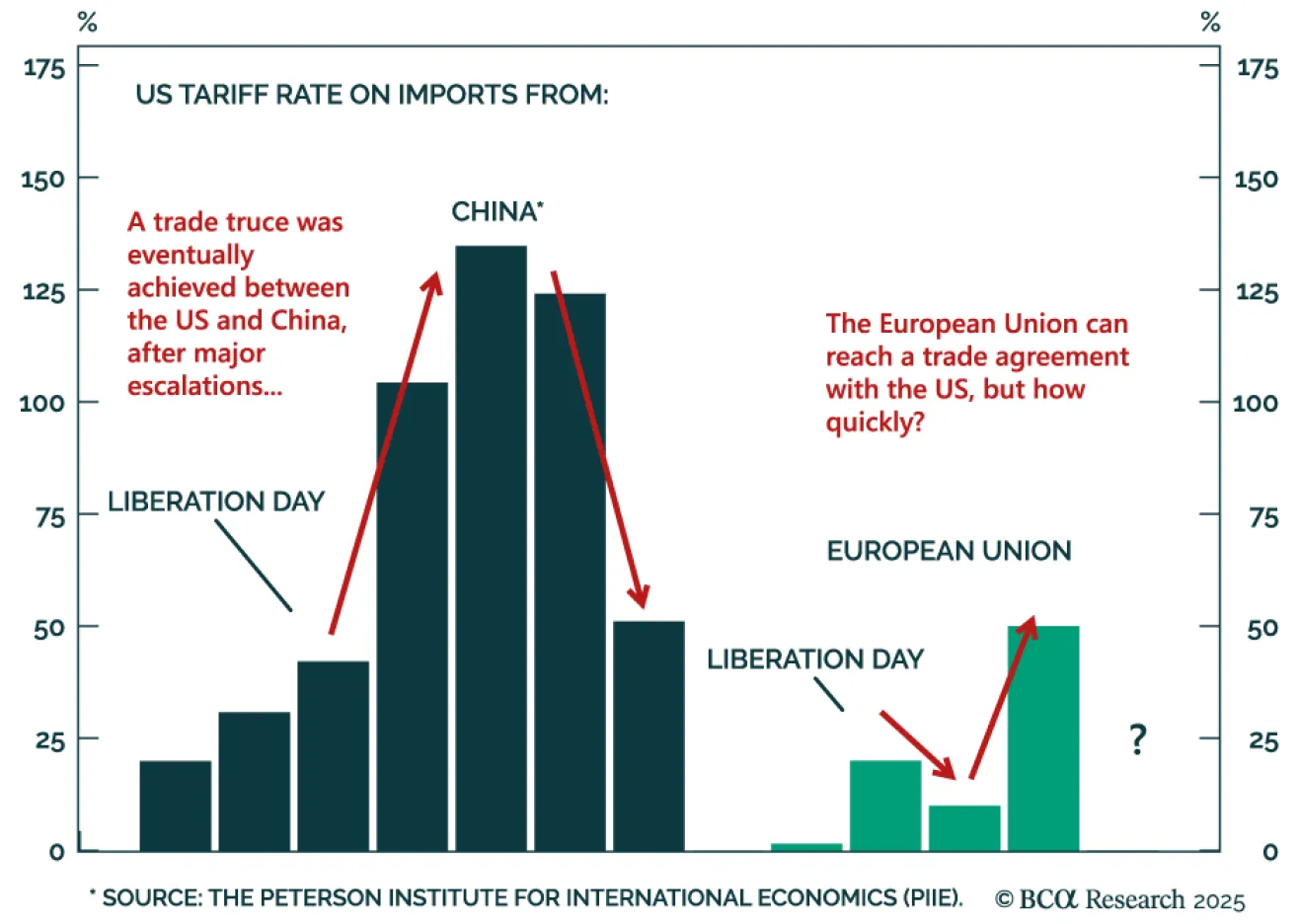

这是BCA Research对现任政府下对中国和欧盟征收关税进展的图表。任何税率都将意味着自二战以来最大的贸易限制:

特朗普的声明很快被斥为一种谈判策略。疲惫不堪的投资者不再认为美国认真对待贸易政策。分析人士指出,总统声称他只是“建议”征收50%的关税,而且他的声明是在其代表即将与欧盟官员会面之前发布的。

德意志银行的Maximilian Uleer周五对此作出了如下回应:

美国政府多次威胁最终未能兑现,市场(我们自己也一样)不再轻信这些威胁。在“解放日”宣布加征20%关税后,斯托克50指数下跌近4%。而今天宣布加征50%关税后,斯托克50指数收盘下跌不到2%。看来,这些关税很可能不会持续下去。

事实证明他是正确的。特朗普宣布这一消息后,普遍的愤怒和愤世嫉俗态度在很大程度上是有道理的。

话虽如此,美国总统重拾威胁即将征收且适得其反的关税的策略,意义非凡,尽管此前的这种策略几乎没有带来任何好处。而且美国对欧盟怀有真正的敌意。正如Tigress Capital Partners的Jean Ergas所说,特朗普与其说是与欧盟发生贸易冲突,不如说是在寻求赔偿。他反复声称,欧盟成立的主要目的是“占美国便宜(他之前曾说过是‘压榨’美国”)。很难理解他为什么会这样想,但他的信念是事实,欧盟必须应对。

针对这种基本的反感,瑞穗国际公司的乔丹·罗切斯特列举了更多切实的不满,其中没有一个与关税直接相关:

1. 相当大的非关税壁垒(各种研究估计,与欧盟的贸易非关税壁垒相当于 5%-13% 之间)。2 . 尽管 2018 年达成“ 协议”购买更多美国产品以减少顺差,

但自特朗普第一任期以来,欧盟对美国的贸易顺差一直在扩大。3 . 欧盟的数字服务税——对数字收入征收 3% 的税,对美国科技公司影响很大。4 . 欧盟对美国产品的监管热情(例如iPhone 和 USB-C) 。5. 美国自身制造过程对欧盟贸易的依赖较低(欧盟向美国出口更多汽车等高端制成品),这使得美国或许可以承受更长时间的僵局。

这份清单或许存在争议。非关税壁垒数据包含欧洲对欧盟商品征收的增值税,该税率与欧盟商品相同。近期欧元疲软可以被视为非关税壁垒,但特朗普执政期间欧元升值正在缓解这一问题:

欧元不再疲软

欧元贬值激怒了特朗普团队,但问题正在缓解

资料来源:彭博社

截至 2020 年 1 月 1 日,数据已用因子 100 进行标准化。

50%的关税将严重损害欧洲经济,正如特朗普的外交政策促使德国转向扩张性财政政策并增加国防预算一样。这推动了德国最大武器承包商莱茵金属股份公司的股价大幅上涨,而最新的声明更是加剧了这一上涨:

截至 2020 年 1 月 1 日,数据已用因子 100 进行标准化。

50%的关税将严重损害欧洲经济,正如特朗普的外交政策促使德国转向扩张性财政政策并增加国防预算一样。这推动了德国最大武器承包商莱茵金属股份公司的股价大幅上涨,而最新的声明更是加剧了这一上涨:

让莱茵金属再次伟大

美国的政治举动推动了这家德国武器制造商的大规模集会

资料来源:彭博社

截至 2024 年 5 月 27 日,数据已用因子 100 进行标准化。

面对美国这个坚定的对手,欧盟最明显的让步并非真正关乎贸易。他们可以增加从美国的液化天然气采购量,或者承诺将部分国防预算用于美国供应商——这可能意味着莱茵金属股价上涨过度。目前10%的关税已经打击了欧洲企业的盈利预期,正如花旗集团的Beata Manthey所指出的那样:

这一事件也表明,美国并未试图孤立中国,尽管这种想法一度看似合理。巴克莱银行的阿贾伊·拉贾迪亚克沙(Ajay Rajadhyaksha)表示:

4月9日,总统宣布对除中国以外的所有国家实施为期90天的首次贸易禁令时,市场情绪认为美国正试图在贸易上孤立中国。当对华互惠关税降至仅10%(此外还有20%的芬太尼关税)时,这种说法受到了沉重打击。但美国真的准备好在6月份对中国征收10%的互惠关税,对欧盟征收50%的互惠关税吗?我们认为不会。

特朗普收回了这一决定,但其计划仍将从7月9日起对欧盟征收高于中国的关税。但这不会孤立中国,4月份的数据显示,中国正在寻找新的客户。美国出口大幅下滑,但出口总额却创历史新高:

中国找到新客户

对美出口下降——整体出口创历史新高

资料来源:彭博社

注:重新基准:100 = 03/31/2001

内德·戴维斯研究公司的亚历杭德拉·格林达尔表示,所有主要经济体4月份公布的经济增长数据均同比增长,只有巴西的经济增长低于过去三年的平均水平。关税的影响可能被夸大了,或者美国并没有它自认为拥有的筹码。无论如何,我们都有理由抱怨关税威胁的循环再次上演。

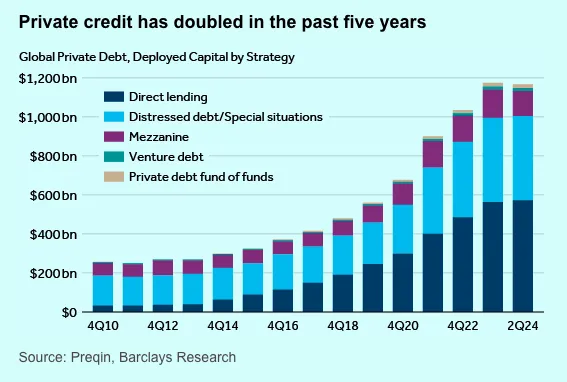

模糊的私人界限

私人信贷的持续繁荣掩盖了批评人士认为显而易见、不容忽视的裂痕。在持续的高利率和关税威胁加剧的经济不确定性的双重打击下,由私人资本支持的公司举步维艰。国际货币基金组织(IMF)的数据显示 ,即使在这些压力加剧之前,近一半依赖直接贷款的借款人的自由现金流为负。这迫使许多借款人依赖高成本的“实物支付”(PIK)票据——以高昂的未来利率推迟支付利息。

然而,在金融危机后飙升至2.1万亿美元的资产类别仍在以惊人的速度扩张。据With Intelligence称,第一季度涌入的资金超过710亿美元,是2023年以来最繁忙的季度,是去年同期的三倍多。

这一势头仍在持续。英国足球俱乐部切尔西足球俱乐部(Chelsea Football Club)的大股东 Clearlake Capital Group即将发行55亿美元的私募债券,以支持其收购邓白氏控股公司(Dun & Bradstreet Holdings Inc.)。这是有史以来规模最大的此类交易之一。巴克莱银行的这张图表显示了该资产类别的增长情况:

到目前为止,私人信贷经受住了贸易战的冲击。高盛资产管理公司的詹姆斯·雷诺兹认为,其吸引力体现在养老基金和保险公司日益增长的兴趣上。他认为,当损失上升时,直接贷款具有一定的优势。私人信贷 关系具有更大的灵活性和更少的摩擦,这可以降低破产成本,或促进债权人在贷款重组中的协调。

预计到2028年,私人信贷资产规模将突破3万亿美元,尽管该行业对投资级借款人的吸引力仍然有限。正如巴克莱分析师所解释的那样,对于需要较低杠杆的投资级借款人来说,更高的杠杆准备金和快速执行交易的能力并不那么重要,而投资级公共债券市场则极其高效且快速。

然而,近期活动显示出一种逐渐转变,因为投资级债券借款人转向私募资本,这主要是因为私募资本拥有定制化的结构设计和潜在的评级套利机会。近期的借款人包括法航-荷航集团、英特尔公司和美国电话电报公司。这足以预示一种趋势吗?或许吧。对于在高利率环境下面临评级下调风险的投资级债券发行人来说,这合情合理。Man Varagon 私人信贷客户投资组合经理Putri Pascualy指出,能够转移到表外并规避评级机构降级的风险,使得私募资本具有吸引力。

我相信这将成为一个巨大的趋势,因为私人市场可以提供灵活性,以及不同发行人(包括投资级和次投资级发行人)的融资复杂性正在全面增加。

尽管如此,投资级债券借款人不会轻易决定转向私募市场 。她补充说,他们的策略各不相同。

然而,他们的重心转移进一步模糊了 私人市场和公开市场之间的界限。国际清算银行的伊纳基·阿尔达索罗和塞巴斯蒂安·多尔在一篇论文中表示,这应该会加剧人们的担忧, 即曾经局限于公开市场的风险,例如对利率上升的敏感性、再融资困难以及抵押品的蔓延, 可能会渗透到私人信贷组合中。随着私人信贷逐渐吸收历史上为银团贷款或公司债券保留的角色,或许是时候启动监管审查了。脆弱性正在成倍增加。

——理查德·艾比

评论

发表评论