彭博:

弄清真相

人类的思维方式是叙事。我们天生就喜欢这样做;把复杂的事情浓缩成一个故事,就能更容易理解。但这也带来了过度简化和叙事谬误的风险——纳西姆·塔勒布提出的概念——我们抓住事件的某个版本,任由它渲染传入的数据。

很多市场分析都围绕着通俗易懂的故事展开,不带任何谬误。这并非易事。任何精彩的故事,即使不真实,只要有足够多的人相信,就能改变价格,进而改变其周围的经济。

这创造了可能的转折点。当每个人都支持一种叙事,而某些事情发生,使其产生怀疑时,就有钱可赚。目前的情况可能就是这样,因为事实允许截然不同的解释。

标准普尔500指数周二大幅上涨。自4月8日触及最低点以来,该指数已上涨19%,创下该指数有史以来最大涨幅之一。但同样不容忽视的是,该指数目前的表现低于六个月前,甚至低于大选后一天的收盘水平。我们应该如何看待这一现象?以下是目前驱动市场的因素:

- 债券义警已经离去

这和上周“债券义勇军卷土重来,这次他们是认真的”的报道截然相反。两者都是从价格走势推断出这一叙事的;几天前,全球长期债券收益率飙升,原因是这些义勇军对政府的过度要求犹豫不决。如今收益率下降,故事出现了转折,据说义勇军不再那么在意了。

在日本政府宣布考虑调整发行量以减少长期借款后,30 年期日本国债收益率出现了以下变化——此举将减少长期债券的供应量,从而降低其收益率:

那就好

日本长期国债收益率刚刚大幅下降,但仍保持显著上涨

资料来源:彭博社

日本国债收益率的大幅上涨并未受到影响,但美国投资者却感到振奋。周二的美国国债拍卖比上周的拍卖反响好得多,债券投资者认为危险已经过去。他们对围绕“一揽子美好法案”的叙事进行了重新评估,这为他们带来了帮助。该法案既包括大幅减税,也对医疗补助等政治敏感项目的支出进行了大幅限制。上周,该法案被视为不负责任地扩大了赤字。

《Overshoot》通讯的马修·克莱因指出,人们对赤字大幅上升的预期是基于特朗普第一任期减税政策即将到期这一技术性原因。由于所有人都认为共和党控制的国会会延长这些减税政策,这项方案对赤字的影响可能远超预期——如果关税真的能带来一些收入,其影响将更加严重:

一些削减措施在政治上似乎站不住脚,而且该方案必须在参议院获得通过。但目前最准确的说法或许是:“债券义勇军正在蠢蠢欲动,但政府仍然可以勉强控制住他们。”

- 美国消费者回归

美国人仍然是世界上最后消费的群体,民意调查显示他们既愤怒又困惑。在4月份关税新闻占据主导地位后,消费者信心指数急剧下降,跌至谷底。此后,世界大型企业联合会(Conference Board)公布的数据显示, 消费者信心指数出现了2009年以来最大的月度跃升。除此之外,在过去50年里,只有第一次海湾战争结束、巴格达萨达姆·侯赛因雕像倒塌以及卡特里娜飓风过后几个月出现了更大的反弹:

历史性的松了一口气

消费者信心刚刚出现 2009 年以来的最大涨幅

资料来源:世界大型企业联合会、彭博社

这次信心的驱动力并非来自战争或飓风,而是一位政客的计划,后来他又改变了主意。世界大型企业联合会(Conference Board)也发布了通胀预期方面的好消息,通胀预期在“解放日”关税公告发布后大幅飙升。预测仍然高得令人不安,但消费者预测的通胀几乎总是比实际结果更糟糕:

过高的期望

消费者几乎总是夸大明年的价格上涨

资料来源:世界大型企业联合会、彭博社

这些数字至少比消费者向密歇根大学做出的坦率而可怕的预测更容易让人接受。那些数据显示,消费者正准备迎接20世纪70年代的重演:

消费者预期通胀将恶化

由于关税成为主要议题,极端预测已经消退

资料来源:密歇根大学、彭博社

这是一个令人恐惧的叙事,人们只乐于找到借口(比如世界大型企业联合会的数据)来放弃它。他们还有另一个借口……

- TACO 交易开启

这句台词是由我的朋友兼前同事、《金融时报》的罗布·阿姆斯特朗命名的。TACO 代表着特朗普总是胆怯。真希望我早点想到这个。交易员们已经注意到了总统发出威胁、吓唬市场,然后又撤退的倾向。现在,他们跳过了抛售,并假设特朗普总是会屈服。正如我们昨天所展示的,迅速取消对欧盟 50% 关税就是最好的例子:

欧洲的短暂而剧烈的关税冲击

到周五结束时,交易员们(正确地)得出结论,特朗普只是在谈判

资料来源:彭博社

消费者信心、关税担忧和总统支持率之间的联系,为TACO案增添了压舱石。选民们认可特朗普在关税问题上的退缩,交易员们也认为总统也注意到了这一点。或许他不断上升的支持率让他更有勇气威胁对欧盟征收新的关税:

选民推动TACO贸易

当特朗普放弃关税时,选民似乎表示赞同

资料来源:Real Clear Politics、彭博社

TACO 的假设是,从今往后,特朗普 2.0 将与特朗普 1.0 一样:减税、放松管制,以及财政慷慨。但问题在于,如果债券义勇军真的被安抚,那就意味着没有财政刺激措施能让所有人坐享其成;两种积极的叙事直接冲突。

还有一个问题。如果他的威胁仅仅是谈判策略,并且被看作是谈判策略,那么它们在谈判中毫无用处。特朗普在进入政坛之前的几十年里就一直宣扬他对关税的热情,即使在他做出让步之后,关税仍处于几十年来的最高水平。目前尚不清楚他是否会一直让步。这引出了第三个问题:TACO交易员过于自信了。Financial Insyghts的Peter Atwater认为,这种交易现在如此厚颜无耻,预示着未来将有麻烦:

露天诈骗感觉已经达到了泡沫状态。各级参与者都认为这种集体无懈可击的氛围显而易见,他们相信这种行为势不可挡。没有人相信民众的道德准则会回头。简而言之,感觉大事即将发生。

遥远的梦想

拥有住房,这个终极的美国梦,在疫情后通胀和利率上升的背景下,正变得越来越难以实现。尽管美联储去年降息,但抵押贷款利率仍然相对较高,接近7%。由于关税威胁颠覆了通胀预期和消费者信心,宽松政策可能带来的任何收益都悬而未决。抵押贷款收益率(以基准30年期债券收益率计算)在疫情期间和之后跌至历史低点后,一直处于横盘整理状态。从图表中可以看出,抵押贷款收益率往往会推动房屋建筑商的股价上涨,但略有滞后。在其他条件相同的情况下,较低的利率会刺激住房需求:

房地产市场低迷给房屋建筑商带来压力

抵押贷款利率远低于疫情前的水平

资料来源:彭博社

标准普尔房屋建筑商指数上涨,因市场预期降息将刺激需求。但关税引发的通胀预期令美联储的行动停滞不前。美联储的谨慎立场降低了降息推高物价的可能性。

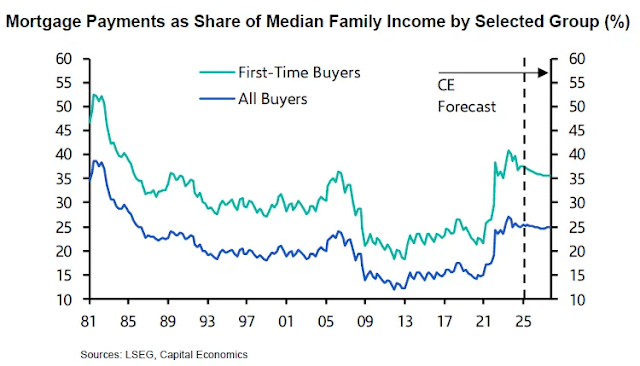

消费者信心的大幅反弹或许能重振美国梦,但这背后隐藏着一个复杂的问题。全美房地产经纪人协会(NAR)的住房负担能力指数接近历史最低点。该指数衡量的是,在现行利率、房价和收入水平下,一个典型家庭的收入是否足以获得一套普通住房的抵押贷款。潜在购房者面临着高利率和高房价的双重打击:

美国噩梦

随着利率和房价飙升,拥有住房仍然是一个遥不可及的梦想

资料来源:全国房地产经纪人协会

注:住房负担能力指数的上升意味着一个家庭更有可能买得起中等价位的房子。

要实现可负担性,需要什么条件?显而易见的答案是更容易获得资金。三井住友银行日兴证券的约瑟夫·拉沃格纳(曾在特朗普第一任期任职)建议,假设房价和收入分别呈现3%和4.5%的趋势性增长。这意味着利率需要从目前约6.75%的水平下降100个基点。抵押贷款利差比长期平均水平高出约60个基点,而且由于能源成本下降,通胀可能会下降,因此拉沃格纳认为低于6%的抵押贷款利率是可以实现的。

最新的标普 CoreLogic Case-Shiller 指数显示,美国房价涨幅放缓。彭博行业研究的 Erica Adelberg 和 Viktoriia Adamova 认为,再加上库存增加和建筑商信心下降,市场对买家而言将更加有利。如果他们在关税纠纷后真的恢复了信心,那么房价停滞和销量下滑可能会让他们占据上风:

库存增加可能有利于买家

担心负担能力导致他们放弃购房

资料来源:彭博社、全国房地产经纪人协会

不过,牛津经济研究院的南希·范登·霍顿预测,房价涨幅将进一步放缓,因为抵押贷款利率高企以及供应增加将导致需求减弱:

我们预计全国房价将保持正增长……房地产市场仍然面临供应短缺的困境。然而,一些地区——主要是疫情期间房价涨幅最大的地区——可能面临一段时间的房价负增长风险,佛罗里达州部分地区已经出现了这种情况。

房价下跌有助于社会流动性,但也意味着消费者财富减少、购买力下降。美联储的观望模式意味着其重启宽松周期还需要几个月的时间。然而,凯投宏观的亚历山德拉·布朗预测,关税驱动的通胀可能会阻止美联储今年降息,导致抵押贷款利率接近7%,并在未来几年保持在6.5%以上:

布朗预计,随着业主逐渐适应更高的利率,现有房屋销售将保持疲软。随着越来越多的人挂牌出售房屋,供应量将回升,这将抑制房价上涨——这对首次购房者来说是个好消息,但对房屋建筑商来说却并非如此。 目前,潜在购房者没有出路。实现美国梦的征程还得再等一段时间。

——理查德·艾比

生存技巧

又一年的英格兰足球联赛结束了,本赛季的最佳进球是三户真薰代表布莱顿对阵切尔西时打进的。以下是各个角度的精彩表现。他的速度和控制力都超凡脱俗,他为我的球队做到了,我儿子当时也在场边观看了比赛。(他爸爸买票真是个高招。)三户真下赛季很可能会加盟拜仁慕尼黑。真是太棒了;他是世界上最好的球员之一。谢谢你,薰,如果其他人在自己的球队中也有类似的精彩表现,也请分享。

评论

发表评论