彭博:

谨慎已成为华尔街最昂贵的策略。

本周公布的通胀数据强劲,年度通胀率升至近三年来的最高水平,与此同时,波斯湾地区再次爆发冲突,市场普遍预期美联储可能需要维持紧缩的货币政策。尽管如此,股市仍延续了自2023年以来最长的周线涨势,并创下新纪录。垃圾债券价格上涨,布伦特原油价格跌至2020年以来最糟糕的单月水平,而用于防范抛售的保险成本则大幅下降。

风险资产的上涨与其说是源于投资者信心,不如说是源于错失良机的代价日益高涨。那些几个月来一直怀疑市场反弹的投资者,如今发现随着标普500指数从3月份的低点持续攀升、公司债券利差收窄至数十年来的低点以及空头头寸不断减少,他们的投资敞口明显不足。在众多期权市场,对错过下一轮上涨行情的担忧似乎超过了对市场下跌的恐惧。

谨慎情绪的消退在期权市场表现得最为明显。据一项统计,对冲普通抛售的成本已降至2025年初以来的最低水平,而对冲突发崩盘的成本也降至今年以来的最低点。相比之下,半导体股票的看涨期权需求却持续旺盛,这凸显出市场的乐观情绪仍然集中在少数人工智能领域的赢家身上。

尽管投资者承担了诸多风险,但他们并未完全投入市场。巴克莱银行指出,对冲基金和趋势跟踪基金已重建了股票敞口,但纯多头买盘有所降温,散户参与度依然较低,大量现金仍持观望态度,导致市场在某些领域显得拥挤,但远未达到全面入场的程度。

与此同时,原本能够缓冲抛售的保护措施也已消失殆尽,而经济数据也随之走软:消费者信心减弱,收入增长放缓,4月份新房销售下降。尽管如此,受有关美伊协议的报道影响(尽管特朗普总统尚未证实),股市仍收于历史新高。

JonesTrading首席市场策略师迈克尔·奥罗克表示:“市场关注的焦点在于特朗普不愿重新卷入大规模战争行动。如果协议被否决,市场将继续等待下一轮谈判。如果特朗普总统重新开始大规模战争行动,或者油价大幅上涨,市场将做出负面反应。”

如果停火协议维持不变,油价回落,涨势扩大,而领涨股不再局限于少数人,那么很少有投资者愿意成为最后的守株待兔者。问题在于,市场是对前景更有信心了,还是仅仅不愿意为规避风险而支付保护费用了呢?

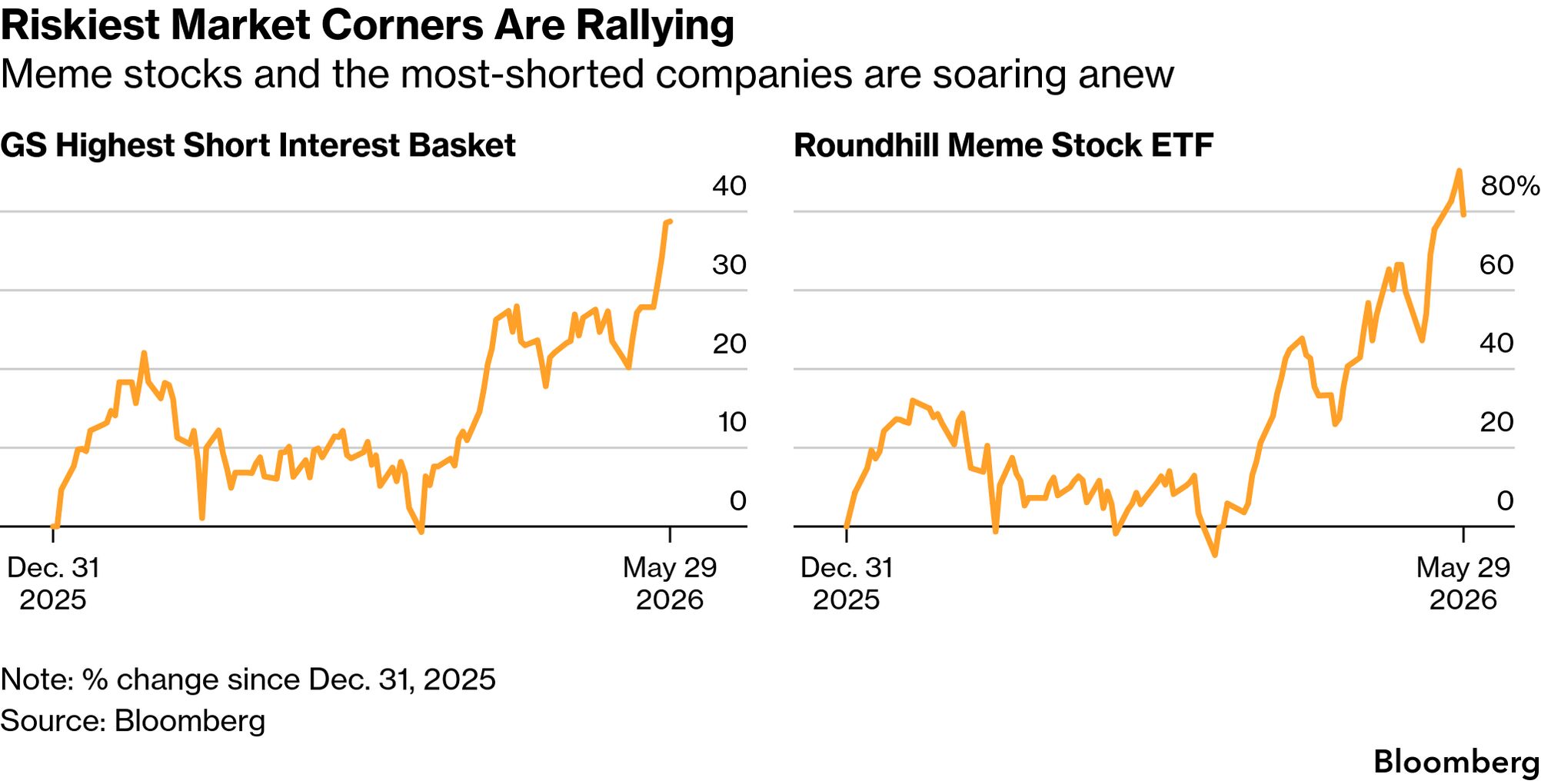

标普500指数本周上涨1.4%,连续九周上涨,创下自2023年以来最长连涨纪录。与此同时,受油价下跌和通胀担忧的提振,美国国债收益率走低,有望创下自美国对伊朗开战以来最佳单周表现。布伦特原油跌至每桶92美元,几乎所有资产的波动性都大幅下降。悲观投资者损失最为惨重:高盛集团编制的做空最多的公司组合在两个月内飙升超过30%,令所有押注市场反转的投资者蒙受损失。

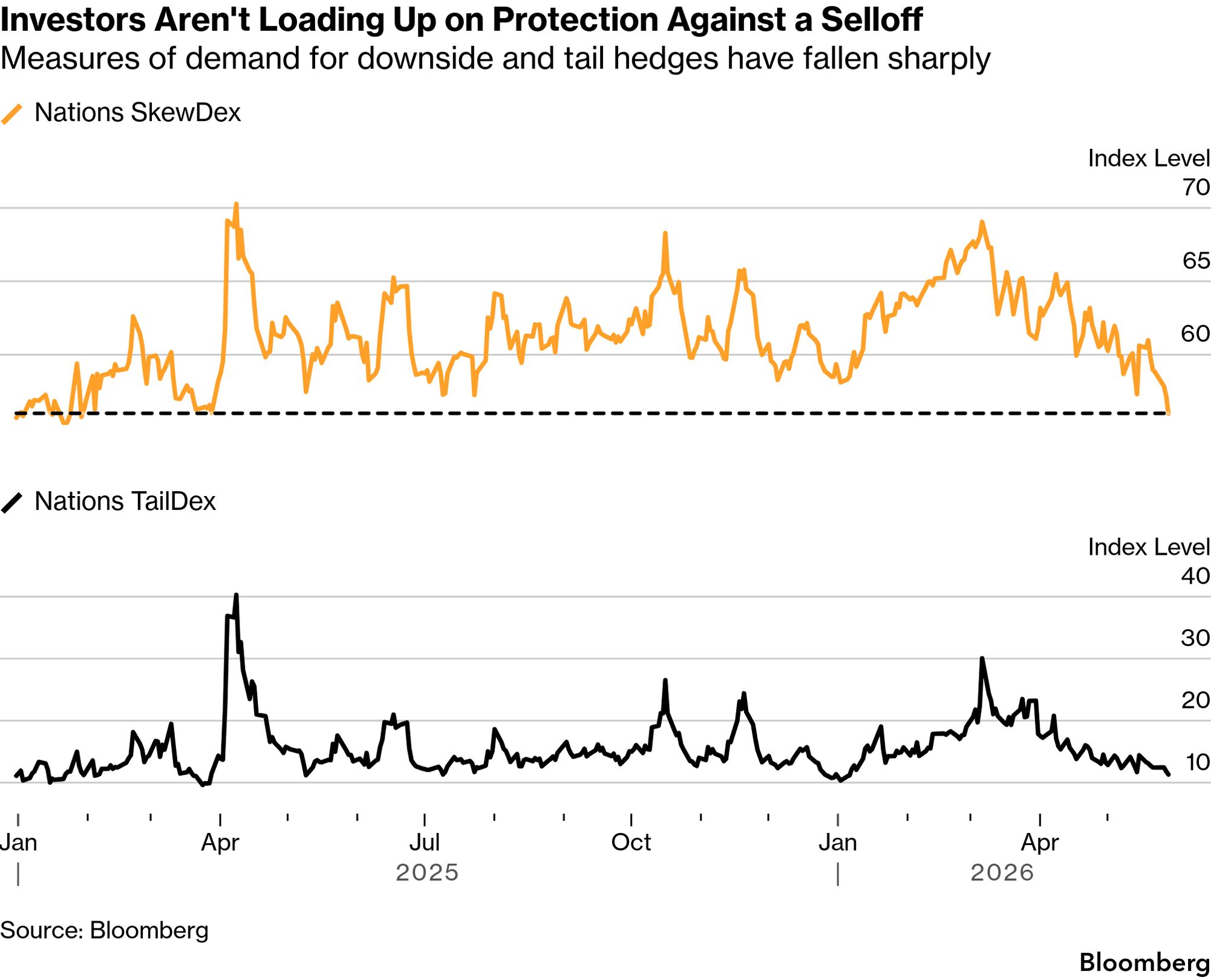

同样的趋势席卷了所有市场:股票、信贷和期权市场,投资者承担风险所获得的补偿越来越少。随着涨幅不断攀升,投资者寻求风险对冲的意愿却逐渐消退。偏度——即投资者为防范大幅下跌而支付的溢价——回落至2025年1月以来的最低水平,而对更深层次尾部风险保护的需求在短暂激增后,也回落至今年以来的最低点附近。

“很多人认为,即使出现下跌,也会有人买入。但事实并非如此,”加拿大皇家银行资本市场衍生品策略主管艾米·吴·西尔弗曼表示。“俗话说‘能对冲的时候就对冲,别等到不得不对冲的时候才对冲’。问题在于,尽管斜率期权看起来很便宜,但它的价格还会继续下降。”

资金流向了相反的方向。据野村控股公司的数据显示,规模达680亿美元的VanEck半导体ETF的期权仓位显示出对上涨的极度需求,即使在涨势如此强劲之后,投资者仍愿意为价外看涨期权支付异常高的溢价。这种需求十分广泛:据SpotGamma统计,纳斯达克25家最大公司中有20家的看涨期权价格处于历史价格区间的前10%,这一水平自2024年6月以来从未出现过。

对于负责这些交易定价的部门来说,这种买盘与其说是狂热,不如说是追赶——是那些对这波涨势持怀疑态度的基金经理们争相买回他们从未持有过的股票。

“交易员显然在寻求上涨保护,但这与其说是盲目买入看涨期权,不如说是在人工智能驱动的这波上涨行情中敞口不足后,为上涨尾部风险支付溢价,” Susquehanna International Group衍生品策略联席主管克里斯·墨菲表示。“我的理解是,投资者不再仅仅是为了对冲下跌风险;许多人是为了对冲错过下一轮上涨行情的风险。”

评论

发表评论