动量交易——买入涨幅大的股票,卖出跌幅大的股票——在本周开始前就已经异常火爆。如今,伊朗战争的暂停、强劲的美国就业数据以及人工智能芯片价格的再次飙升,都为这股交易火上浇油。

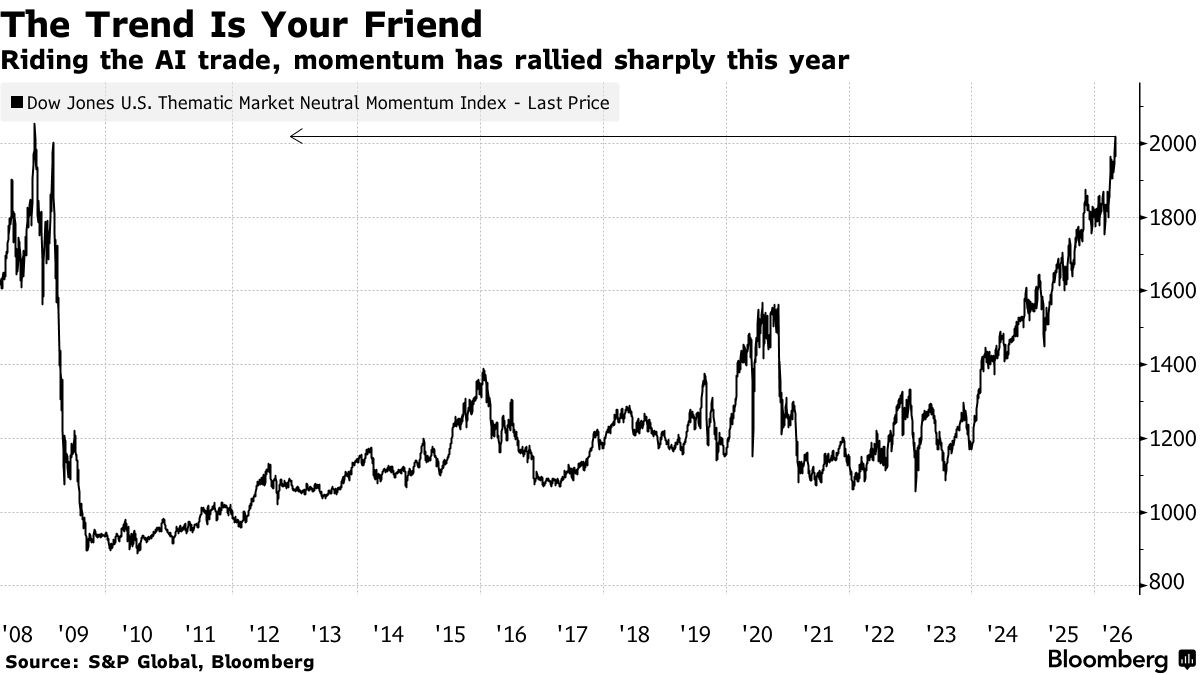

从垃圾债券到加密货币,同样的风险偏好策略都在发挥作用。股市方面,标普500指数创下新高,动量指数周五收盘接近全球金融危机以来的最高水平;芯片制造商指数在五个交易日内上涨了11%;而由于市场对伊朗冲突结束的预期,油价则小幅走低。

巴克莱银行策略师表示,这轮上涨行情已达到极端水平,而历史上这种极端水平往往预示着抛售潮的到来。高盛集团交易部门本周撰文指出,根据主要经纪商的数据,高动量股票的估值已经过高,持仓规模也处于近年来的最高水平。

追逐趋势的交易占据主导地位,反映了美国经济的韧性以及市场对人工智能浪潮的全力追捧,其中芯片制造商引领了这股浪潮。华尔街一些人士认为,这种交易模式似乎正在形成自我强化的局面——少数几只大型股的上涨吸引了更多资金流入持有这些股票的被动型基金。不过,即使是那些参与这轮上涨行情的人也表示,就目前而言,基本面依然支撑着这轮交易。

Liontrust Asset Management全球股票主管马克·霍廷表示:“目前估值问题已被搁置,因为人工智能基础设施的供应无疑十分紧张。”该公司管理着约200亿英镑(270亿美元)的资产。“这种情况何时会改变?这才是关键所在,而且极难回答,因为我认为目前市场流动性非常充裕。”

他认为,人工智能基础设施的供需失衡终将缓解,从而降低半导体等领域的超额支出。但在一个动量驱动的市场中,过早地做出轮动预测的损失几乎与判断错误一样大。

本周一系列利好消息提振了市场情绪。美国4月份就业增长超出预期,而伊朗核协议取得明显进展则令油价下跌。

在量化投资者追踪的所谓因素中,动量指标如同变色龙一般,会适应市场中任何上涨行情,而这种上涨行情通常持续一年左右。历史上,当市场主导力量发生剧烈转变时,动量指标往往会暴跌,例如在2008年全球金融危机和2020年新冠疫苗问世期间。

巴克莱银行全球股票战术策略主管亚历山大·奥特曼本周在一份报告中警告称,这种情况通常发生在更多投资者涌入热门股票时,而这种情况正在再次出现。周四,交易员们就体验到了这种轮动,当时美伊冲突再度升级,短暂冲击了推动交易的热门人工智能股票。尽管标普500指数仅小幅下跌,但人工智能股票的动能却创下了三个月来最糟糕的单日表现。不过,到周五收盘时,交易又强势反弹。

瑞银证券对冲基金股票衍生品销售主管迈克尔·罗曼诺表示:“自3月底低点以来,人工智能领涨股已上涨超过50%,但正如我们周四所见,人工智能本身以及由此产生的动量因素在短期内都显得脆弱。我认为持有人工智能领涨股的短期下跌风险进行对冲是合理的。”

从量化因子的角度来看,标普全球指数显示,最新一轮上涨势头是在其他大多数投资风格步履蹒跚之际出现的。价值因子(买入低价股票)在经历了强劲的第一季度后出现下跌。而买入稳健型股票的因子则连续第六个月下跌,这表明市场风险偏好有所下降。

优质股(偏好盈利能力强、杠杆率低的公司)连续第二周下跌,其与动量股的60天相关性接近一年来的最低点。部分原因是风险偏好轮动的标志——当投机性股上涨时,防御性股会减弱。部分原因则与行业有关。长期以来盈利能力在市场中名列前茅的软件巨头们,尤其承受着巨大的压力。

Robeco量化股票首席研究员大卫·布利茨表示:“软件公司基本上是轻资产运营,而且长期以来盈利能力都非常高。但投资者担心人工智能可能会颠覆这种局面,使许多软件知识产权变得多余。”

尽管市场看起来有些过度扩张,但基本面支撑着这波动能驱动的上涨行情。彭博行业研究的数据显示,标普500指数成分股中约有85%的股票本季度盈利超出预期,创五年来最高比例,同时盈利预期也在不断攀升。

此外,投机狂热情绪也不容忽视。摩根大通量化策略师团队(由Arun Jain领导)本周撰文指出,散户投资者的购买力已恢复到冲突前的水平,内存和人工智能类股票仍然是他们的最爱。

对于Liontrust的Hawtin来说,强劲的市场动能近年来重塑了团队的运作方式。即使其他指标可能显示相反的趋势,他们也依赖技术指标来把握趋势。

“有些半导体公司的股价确实有点像赌场股票,”他说。“从长期投资的角度来看,这些股票目前的价位并不理性,但我们也知道,市场非理性状态可能会持续一段时间。”

评论

发表评论