BBG:

有些人认为,中国汽车行业的问题是国家主导的电动汽车投资浪潮。

“中国在新增汽车产能方面的投资过大,”拜登政府前贸易顾问布拉德·塞特瑟上个月撰文指出。《华尔街日报》报道称,中国电动汽车出口的成功源于其工厂产能比国内需求高出50% 。《金融时报》则指出,海外销售正在弥补工业过剩政策带来的问题。欧盟委员会主席乌尔苏拉·冯德莱恩去年表示,北京正利用电动汽车出口来解决国内产能过剩问题。正如我的同事朱莉安娜·刘所探讨的那样,这一理论正是北京与布鲁塞尔之间日益加剧的贸易对抗的根源所在。

这是一个惊人一致的信息,却完全忽略了汽车行业在中国乃至全球范围内正在发生的变革。2016年,中国汽车销量中99%是传统汽车,其唯一的电气连接只有手机插头和点烟器插头。而到了今年5月,这一比例已降至仅36%。

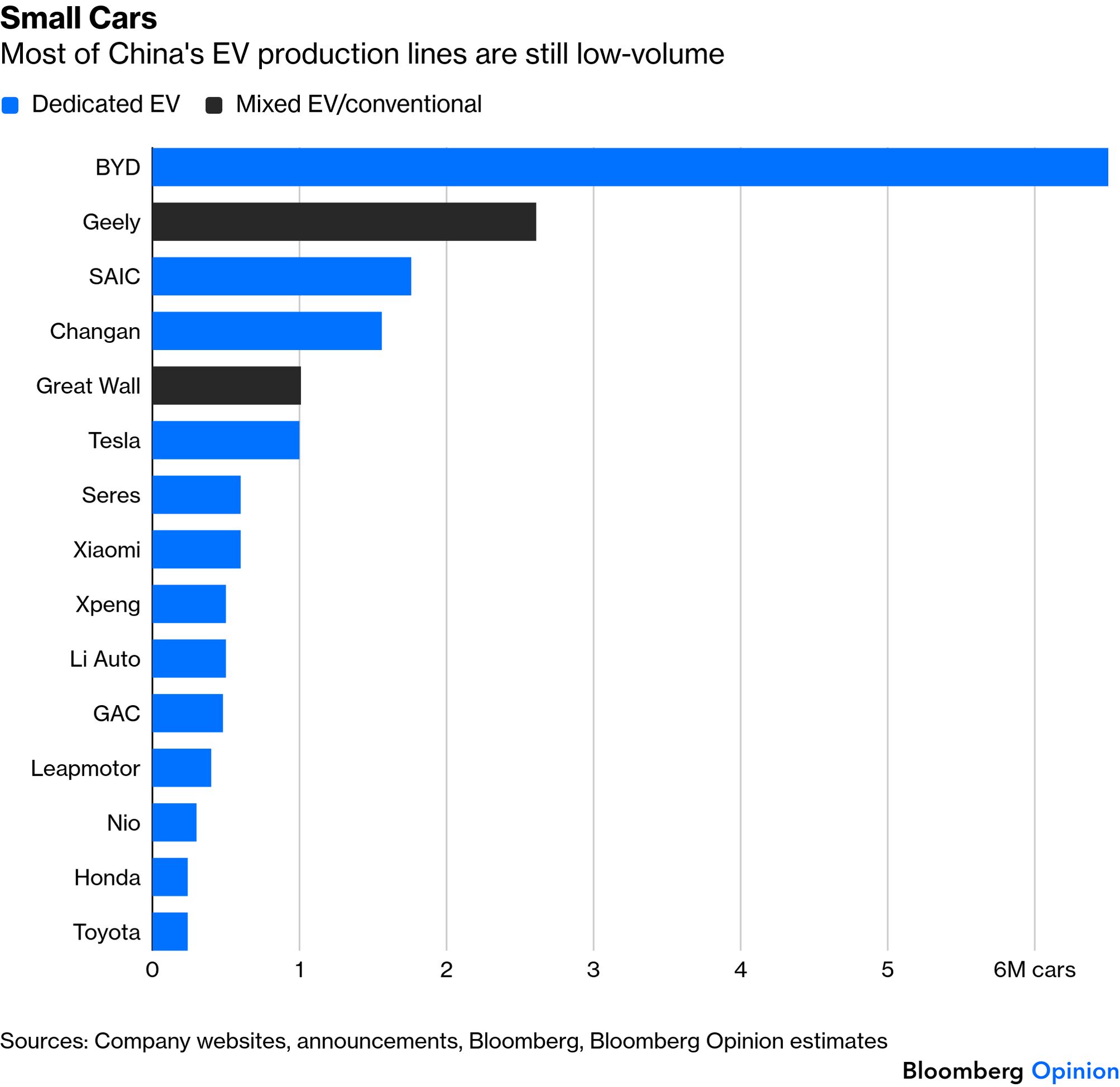

如果仿佛这种转变从未发生过,而继续谈论“产能”,只会让情况变得模糊不清,毫无意义。去年,中国消费者购买了近1700万辆纯电动汽车和插电式混合动力汽车。然而,专门的电动汽车生产线的设计产能仅为1500万辆左右。

如果将吉利汽车控股有限公司等公司旗下的、同时生产传统燃油车和电动汽车的混合型工厂也考虑在内,电动汽车行业每年或许可以生产2500万辆。这完全不像产能过剩。预计今年国内电动汽车销量将达到1700万至2000万辆,即使不出口任何车辆,产能利用率也将达到70%至80%,完全在正常范围内。

小米、蔚来、理想汽车和小鹏汽车等快速发展的本土电动汽车专家似乎正在销售比其工厂产能更多的汽车,这表明生产线供不应求,难以满足消费者的需求。

产能过剩的确存在,但它恰恰存在于许多分析人士避而不谈的地方:即现有的国有企业及其外资合资伙伴。由于在向电池转型方面落后于中国民营电动汽车企业,这些企业如今拥有大量利用率不足的发动机工厂。

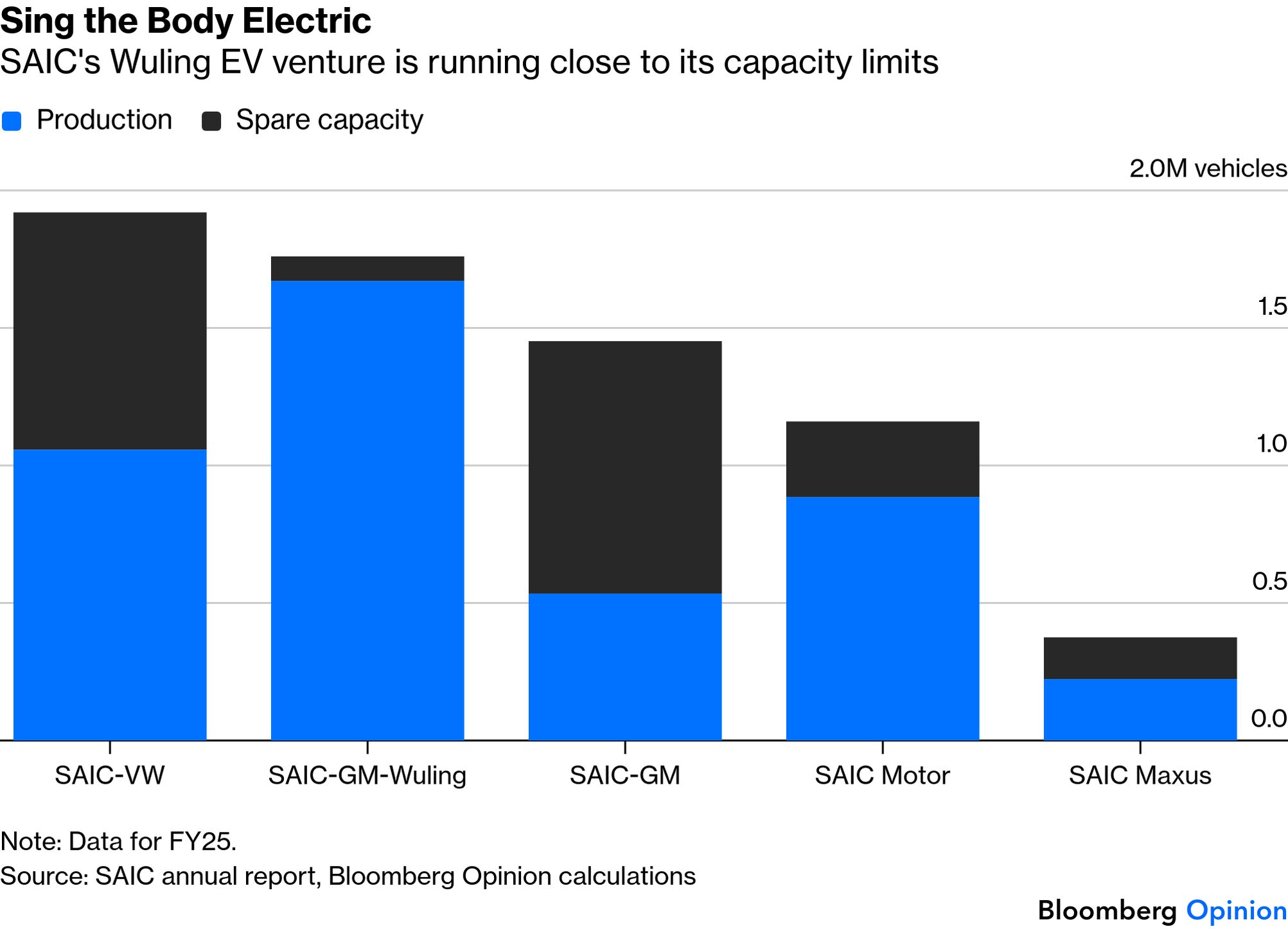

上海市政府所有的上汽集团与大众汽车集团和通用汽车公司成立了多家大型合资企业,就是一个很好的例子。

其与通用汽车的合资企业五菱工厂,主要生产小型电动车宏光,如今几乎完全专注于电动汽车的生产,去年产能利用率高达95%。而其与通用汽车和大众汽车的其他合资企业,则专注于生产海外品牌的本地化版本,使用内燃机,情况则截然不同:产能利用率分别仅为37%和55%。而其全资拥有的、同时生产电动汽车和传统燃油车的工厂,产能利用率则介于两者之间。

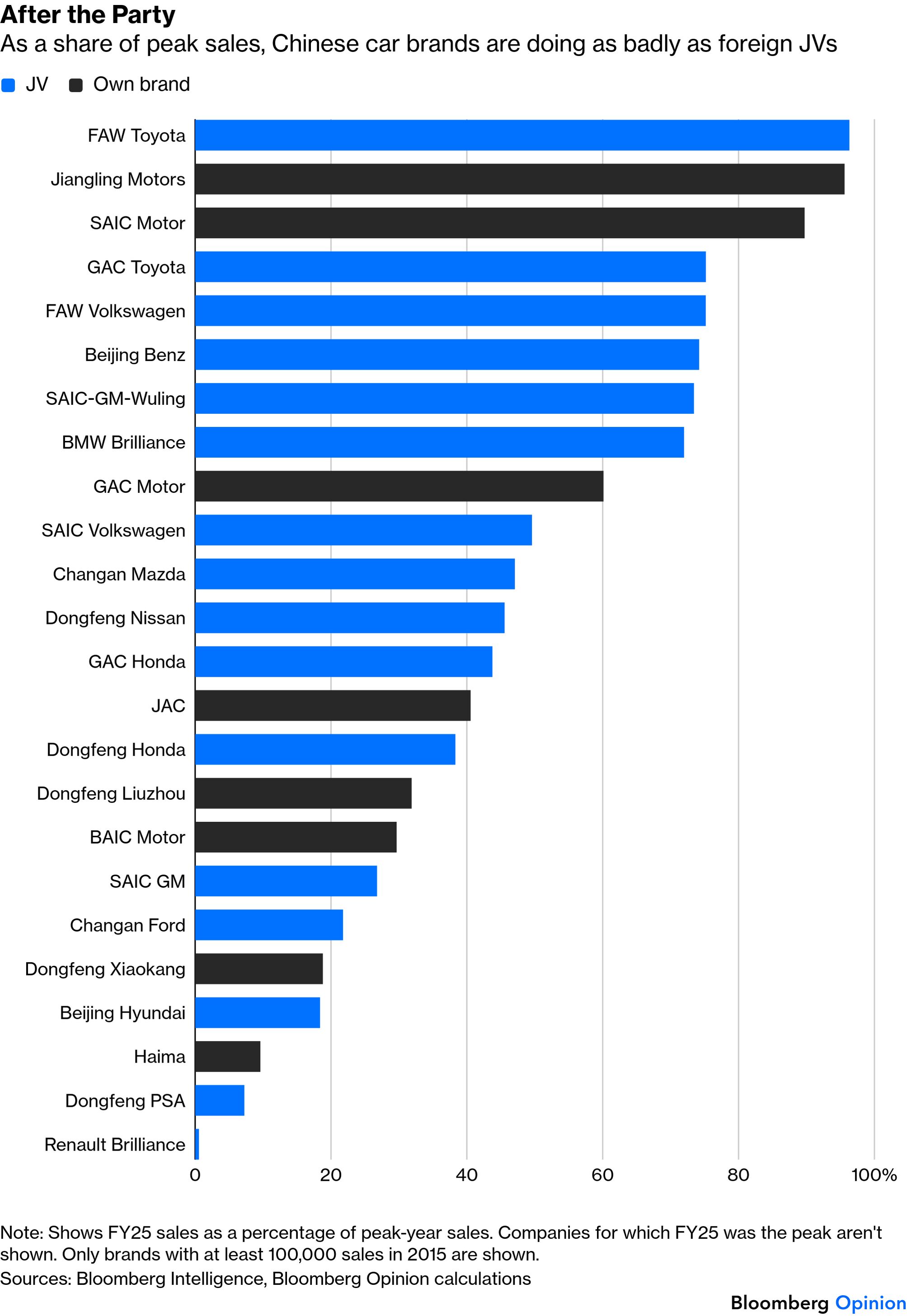

近来,外国品牌在中国的销量急剧下滑,但这并非出于任何保护本土品牌的民族主义动机。外国汽车制造商的产品线往往落后于其本土市场,因此未能跟上中国市场的步伐。

去年大众汽车在中国的销量中,电动汽车仅占3.6%,远低于其在欧洲的19%。在一个对新型电动汽车需求旺盛的市场,大众汽车以燃油车为主的中国产品线发展势头放缓也就不足为奇了。

远非中国产能过剩的受害者,相反,往往是外国公司造成了这种局面。日产汽车公司上次披露产能数据时称,其在2023年在中国的产能为170万辆,但即便如此,其销量也仅略低于这一数字的三分之一。此后,日产关闭了一些工厂并减记了部分投资,但似乎仍持有大量闲置产能,希望将这些工厂改造为生产廉价电动汽车,出口到美洲。

尽管欧美决策者可能希望采取进一步的保护主义措施,但国家产业政策却鲜有作为。相反,这看起来正是资本主义正常且健康的创造性破坏过程:一项全新的技术颠覆了现有的技术,留下了老牌企业为了避免不可避免的资产减记而长期固守的“铁锈地带”。

中国的汽车产业确实存在产能过剩,但并非体现在你想象的那个方面。中国的电动汽车工厂数量并非过多,而是过少。

评论

发表评论