BBG:

Shein集团即将上市,这对其他具有中国背景的知名企业来说是一个警示:在中美强权竞争的时代,寻求与西方结盟注定会失败。

据彭博新闻本周报道,这家总部位于新加坡的折扣在线零售商在纽约和伦敦的上市尝试均告失败后,计划最早于下个月在香港上市,筹集 20 亿至 30 亿美元资金。

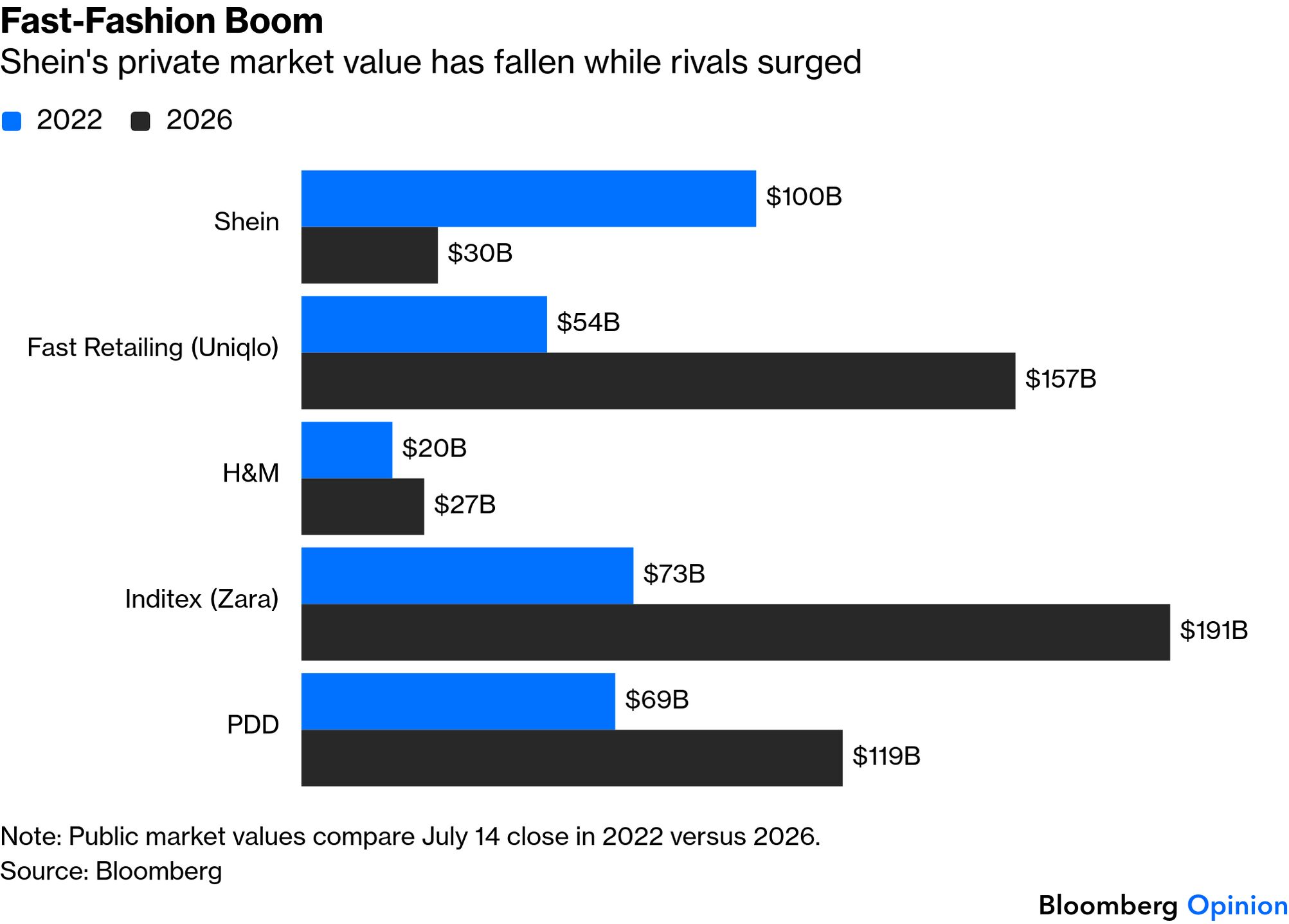

多年来,该公司试图通过尽可能减少与中国的联系来获得国际监管机构的认可,但最终证明徒劳无功,代价惨重。从2022年正式开始筹备纽约上市,到去年伦敦上市计划搁浅后最终转向香港,这家服装零售商的私募市场估值缩水了700亿美元。

这家零售商在两个方面都误判了形势:一是低估了华盛顿的反对力度,二是北京决心将一家成功的消费者权益捍卫者留在国内。该公司始终未能获得中国监管机构的批准在海外上市。

这家以1美元眉笔和4美元脱毛蜡纸起家的公司最初寻求在美国上市,以巩固其全球品牌地位。Shein于2012年在中国东部城市南京成立,其商业模式围绕着面向海外买家展开。到2021年,Shein超越亚马逊,成为美国下载量最高的购物应用程序。

在纽约上市似乎是顺理成章的下一步。执行主席唐永康是一位美籍华裔前银行家,他被聘为公司的公众形象代表,甚至声称Shein是一家“美国公司”,因为其价值观与美国公司相同,据说这激怒了中国官员。

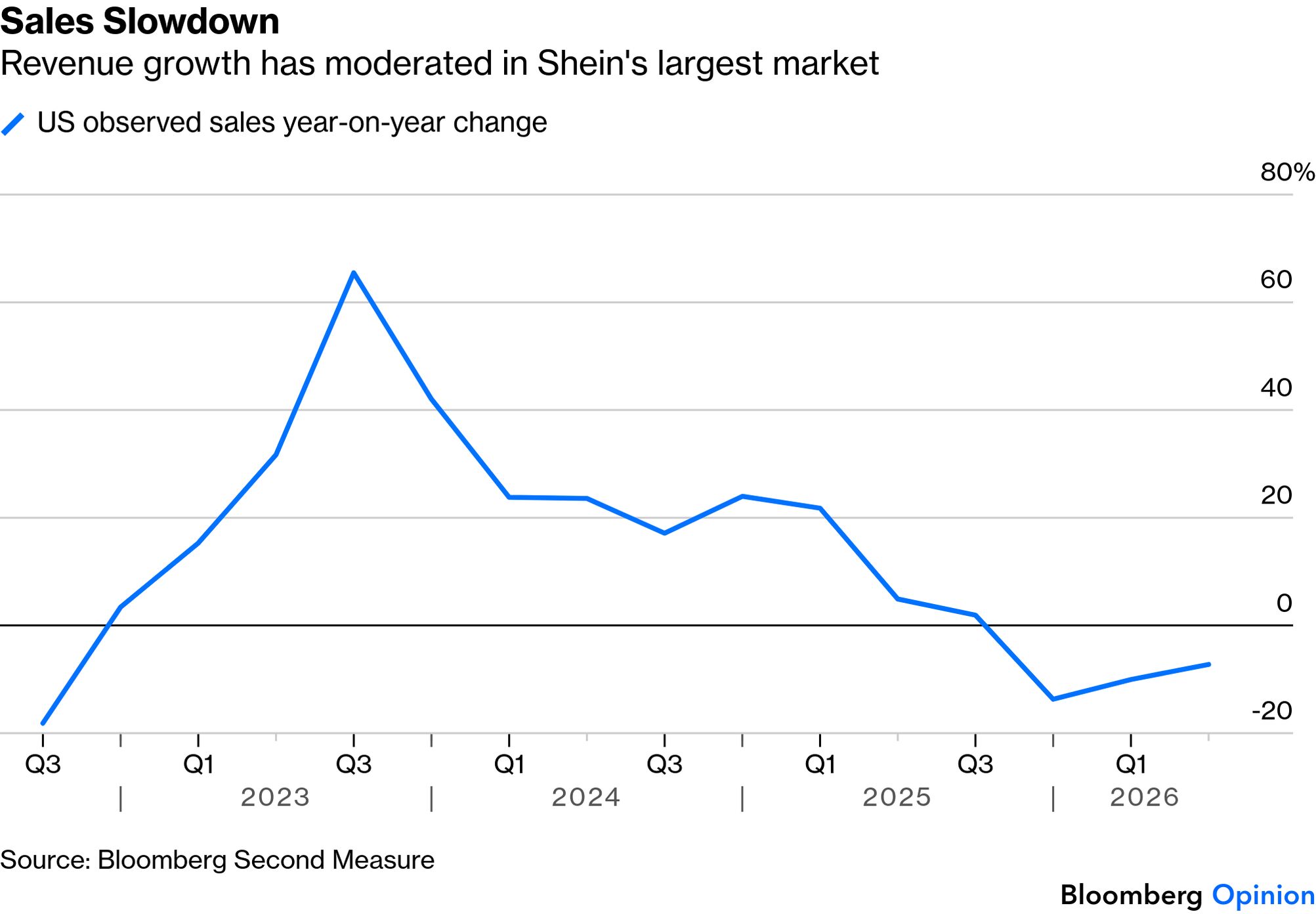

Shein 浪费了它最好的时光。据咨询公司 Coresight Research 估计,受疫情推动的电子商务繁荣,Shein 在美国(其最大的市场)的收入增长率一度高达 62%,但在 2025 年增速急剧放缓。

按照原计划,Shein 于 2024 年上市意味着要与规模小得多的 Temu(PDD Holdings Inc. 旗下的在线市场)展开竞争。此外,Shein 还可以避免2025 年美国暂停对零售价值 800 美元或以下的进口商品实行长期税收优惠政策的影响,而这项政策一直是 Shein 在美国商业模式的基石。

据彭博新闻报道,由于需求降温,这家零售商的全球网站流量、应用程序下载量和美国销售额今年均停滞不前或进一步下滑。这一行业普遍趋势势必会影响Shein的估值。

据估计,该公司去年的净利润为20亿美元。假设其市值达到300亿美元,则市盈率为15倍。这低于瑞典零售商Hennes & Mauritz AB和Zara母公司Inditex SA的估值。考虑到Shein前景黯淡,这样的估值尚属合理——即便远低于该公司几年前的估值水平。

不过,Shein的比较优势始终如一。低价固然吸引人,但真正使其脱颖而出的是其集中在广东省的供应链。

今年二月,创始人徐阳天罕见地公开露面,盛赞其1万家供应商能在短短两周内将设计转化为成品,这预示着Shein在香港的上市申请即将获批。在其他地区,更遑论以Shein的成本和规模复制这种速度,几乎是不可能的。正因如此,尽管Shein在中国没有客户,却始终无法真正摆脱对中国的依赖。

徐的演讲可谓是一次回归。这家零售商多年来一直强调其新加坡总部和国际市场,如今却公开拥抱它曾经试图淡化的制造业生态系统。在中美竞争日益激烈的当下,双方都不会允许像Shein这样的公司背离其根基。试图这样做只会浪费时间和金钱。

评论

发表评论