BBG:

近二十年来,美国股市的一个显著特征就是稀缺性。年复一年,股票从公众手中消失,仅标普500指数成分股公司的股票回购就抹去了近12万亿美元的市值。

现在,投资者即将发现,当供应突然激增时会发生什么。

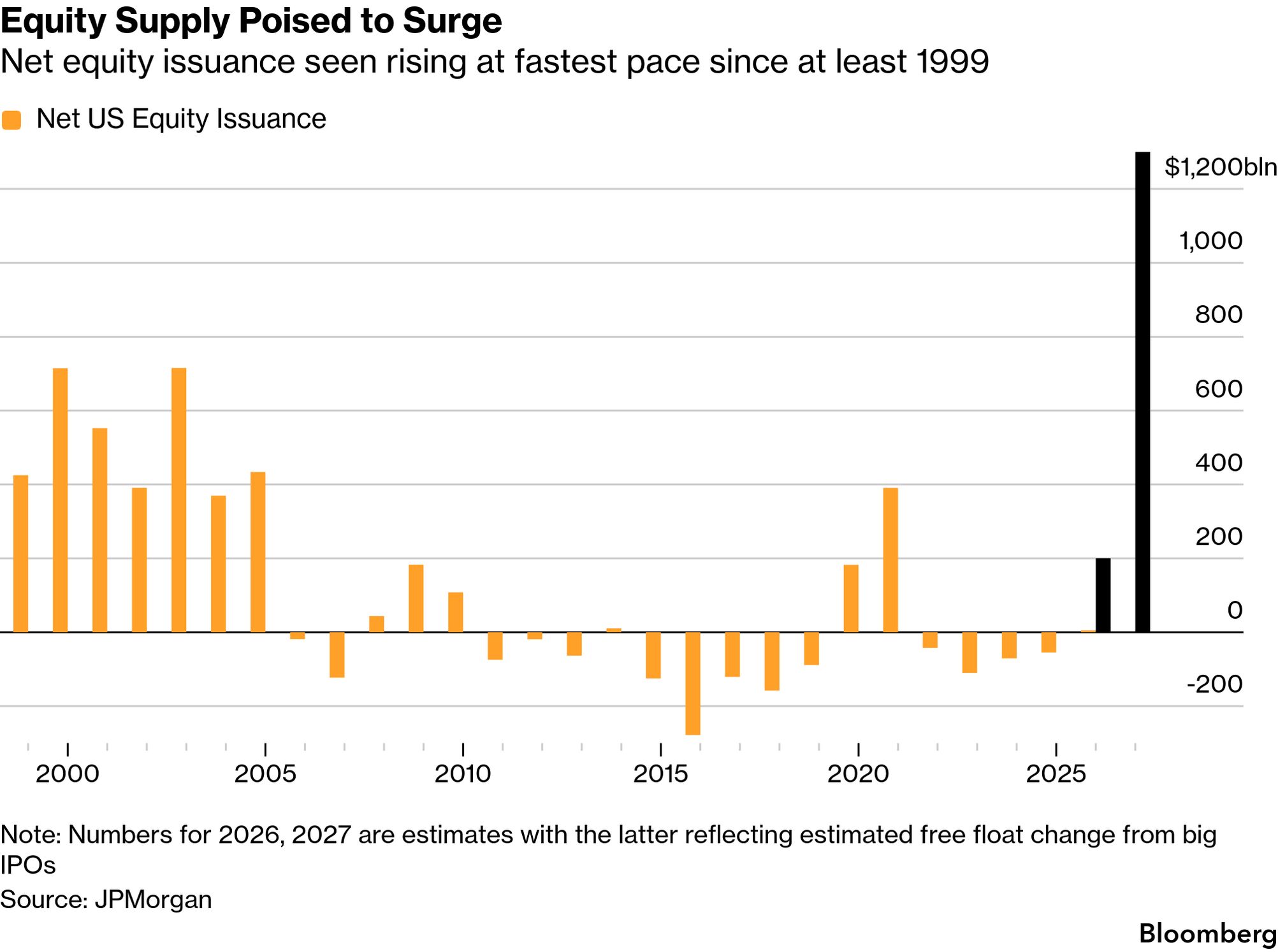

据摩根大通公司预测,即使计入股票回购,未来两年美国股市通过首次公开募股(IPO)、二次发行和其他股票出售方式仍将新增约1.5万亿美元的股票。如果预测成真,这将是自上世纪90年代末以来净股票发行量最强劲的时期。

这种新出现的资金充裕可能会扭转市场最持久的顺风之一,并预示着华尔街即将发生翻天覆地的变化:多年来,公司要么回购股票以提高股东回报,要么完全保持私有化,而现在,它们开始转向股票市场筹集资金。埃隆·马斯克旗下的火箭、卫星和人工智能巨头SpaceX上周完成了史上规模最大的首次公开募股(IPO),上市首日股价飙升19%,募集资金高达750亿美元。未来几个月,OpenAI和Anthropic也将陆续进行规模巨大的IPO。与此同时,Alphabet 、Meta和Oracle等科技巨头也在出售价值数千亿。

总而言之,它们代表着一个在经历了多年的萎缩之后开始再次扩张的市场——而且其规模可能是自互联网泡沫时代以来从未见过的。

StoneX Financial的全球宏观策略师Vincent Deluard表示,以前“一切都围绕着缩减你的持仓” 。“现在,这算是新时代了,你必须投资。音乐响起,你得跟着节奏舞动。”

从SpaceX到Oracle,许多人工智能相关公司已经从债务市场筹集了数千亿美元的资金,而随着借贷成本的上升,融资成本也越来越高。人工智能的蓬勃发展正在重塑美国企业格局,并在股票市场掀起前所未有的热潮,因此,依靠投资者的资金来满足数据中心、GPU等领域数万亿美元的额外支出,已成为一种必要且便捷的融资方式。

这些交易对全球最重要的资本市场可能产生深远影响。就单个交易而言,似乎都并非无法消化。但总体而言,它们重新引发了一个一度被人们遗忘的问题:究竟谁会买下所有这些股票?

答案远不止SpaceX一家公司那么简单。如果市场需求真如乐观者预期的那样强劲,那么在经历了多年的低迷之后,IPO市场或许终于能够重新开放,从而提振目前既缺乏这类私募巨头也缺乏鲜为人知的早期成长型公司的股票市场。反之,华尔街或许会发现,即使是建立在指数基金买入、股票回购和散户热情之上的市场,也存在其局限性。

“你得问问自己,他们为什么要在这里抛售?”管理着韦斯特伍德增强收益机会ETF的阿德里安·赫尔弗特说道,“他们是不是认为大部分增长已经在私募市场实现了?这还是个未知数。”

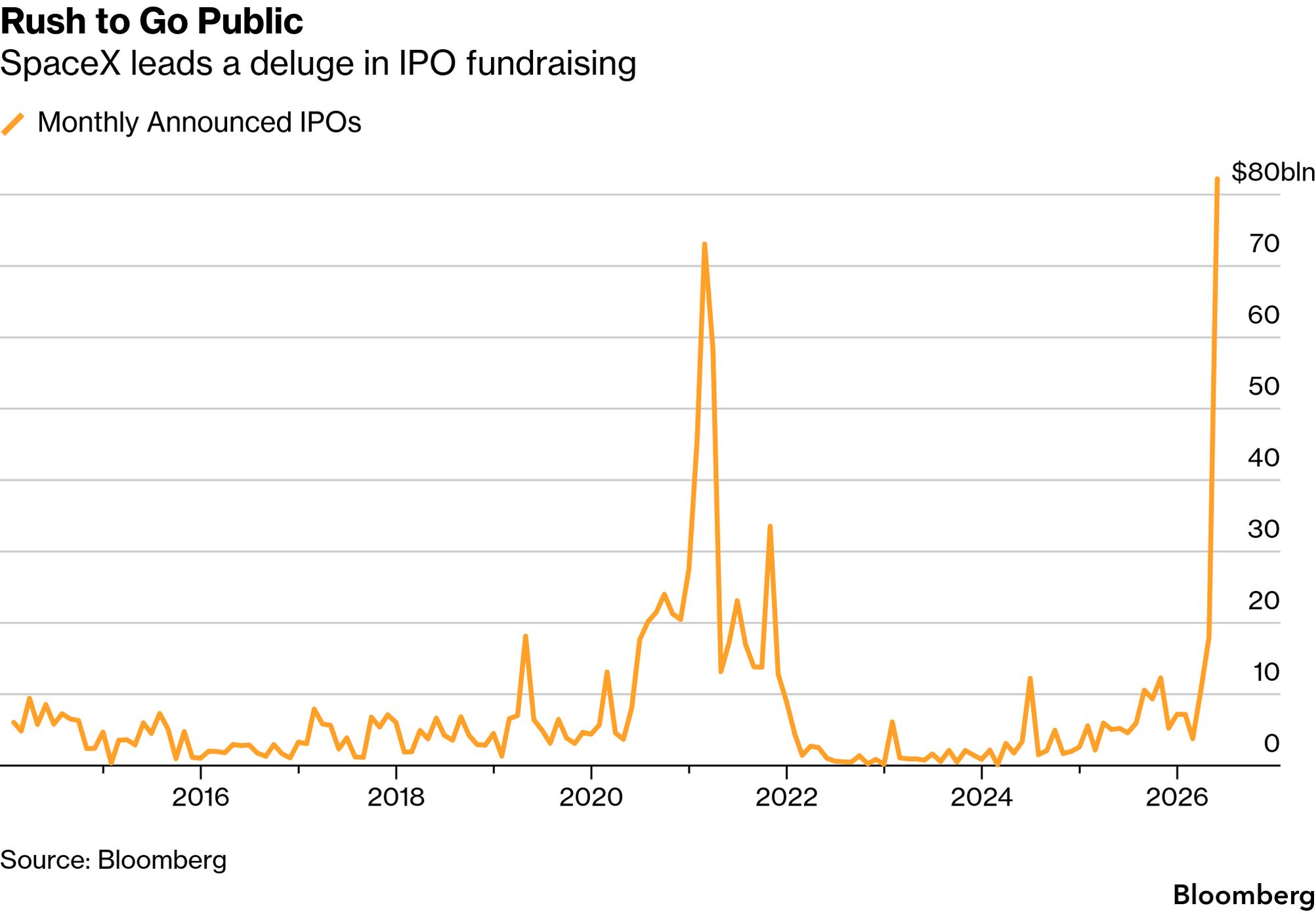

据彭博社汇编的数据显示,今年迄今为止,已有约160家公司宣布计划通过IPO筹集超过1200亿美元的资金,超过了过去两年的总和。如果将已上市公司的IPO也计算在内,新增融资总额已超过3600亿美元,这将是五年来上半年最高的IPO规模。

罗伯特·巴克兰(Robert Buckland)是花旗集团前策略师,他在二十多年前创造了“去股权化”一词,他一直期待着这种复苏。

多年来,企业集体扮演着股市最大买家之一的角色,并通过减少股票数量获利,因为私营公司保持私有状态的时间更长。现任 Engine AI 和 Investa 高级顾问的巴克兰认为,这种动态一直是支撑股价的持续因素。

他表示,“去股票化就是股市的量化宽松”,指的是美联储在危机时期推出的债券购买计划,即量化宽松政策。“而现在则是激进的股票化。”

这种“股权化”很大程度上源于人工智能热潮带来的融资需求,这些需求促使企业倾向于筹集资金而非偿还资本。花旗集团汇编的数据显示,去年,所谓超大规模数据中心运营商(指为人工智能提供计算能力的大型科技公司)的净股票回购额有所下降。

许多公司最初依靠过剩现金和债务市场来为数据中心、芯片和电力基础设施的支出提供资金。

现在,一些投资者表示,这些途径已经不够用了。

StoneX Financial 的 Deluard 表示:“我们一开始关注的是利润和自由现金流,然后他们开始举债。现在什么都关注了。现金流、债务和股权都是他们关注的重点。”

Alphabet或许是最明显的例子。多年来,这家谷歌母公司一直是自身股票的最大买家之一。而最近,为了资助其人工智能业务的扩张,该公司在美国、日本和其他地区大量举债,如今又计划进行850亿美元的股票发行,这将是史上规模最大的股票发行之一。

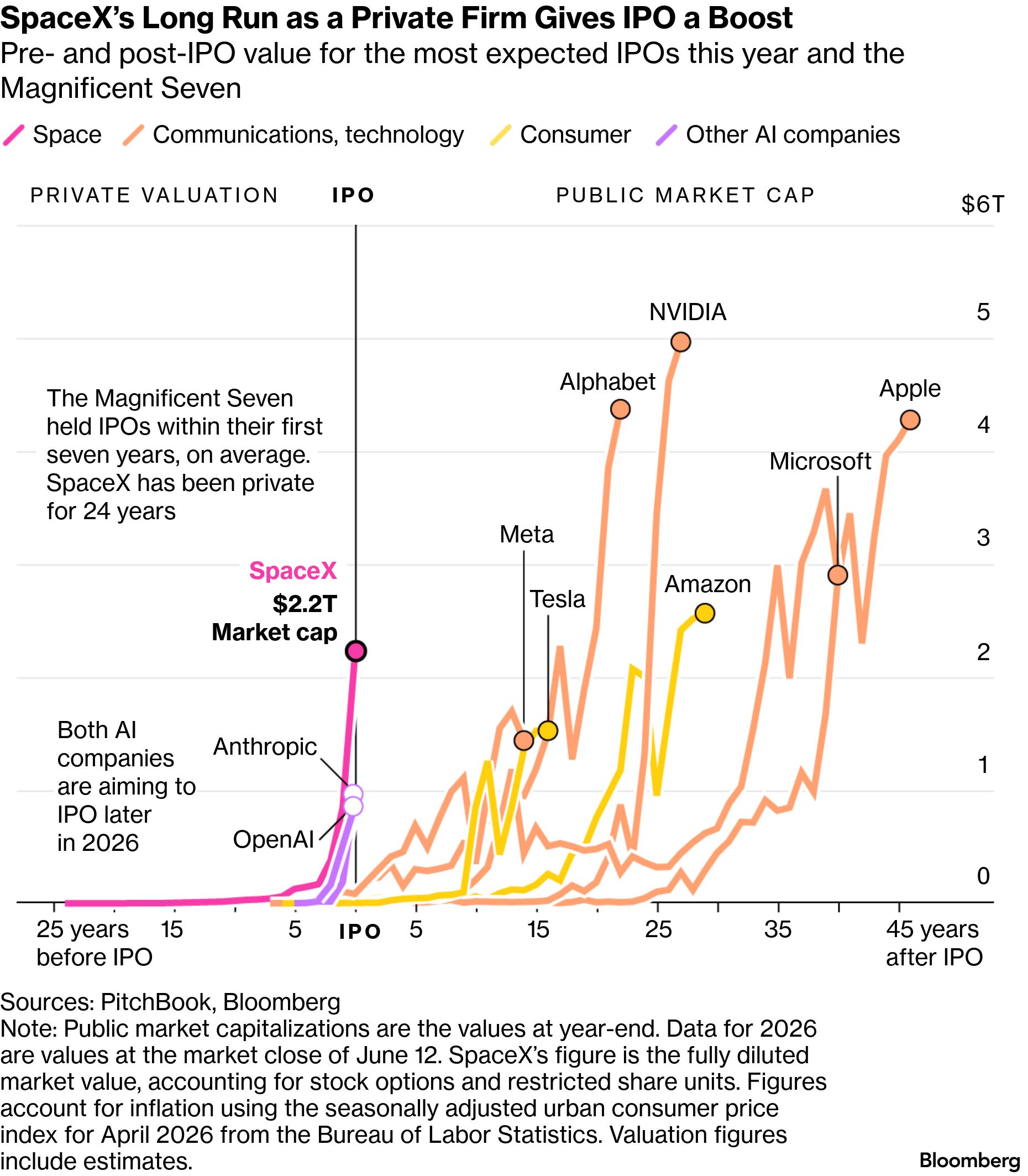

SpaceX、OpenAI 和 Anthropic 代表了同一趋势的不同版本:这些公司盈利能力极差,却又极度渴望资金,因此寻求从公众投资者那里获得资金。根据 Ned Davis Research 的计算,这三家公司在短期内可以筹集超过 1700 亿美元的资金。

尤其值得注意的是,这三家公司最初可能只会出售极少一部分股份。SpaceX 出售的股权不到其总股权的 5%,低于 Ned Davis 所说的 IPO 通常 15% 到 20% 的水平。OpenAI 和 Anthropic 预计也会采取同样的策略。一旦它们的股票禁售期结束,更多股票可以进行交易,届时将会涌现出大量的股票。

内德·戴维斯计算得出,这三家公司的总估值超过 3 万亿美元,即使只向公众出售一部分股份,也足以抵消标普 500 指数公司一年的股票回购规模。

BCA Research首席美国股票策略师诺亚·韦斯伯格(Noah Weisberger)指出,尤其应该对大型IPO保持谨慎态度。他研究了40年的市场历史和大约12000起IPO后发现,标普500指数在大型IPO后的12个月内的表现落后于其他时期,中位数涨幅仅为8%。约有20%的情况下,回报率转为负值。

“我认为,即将涌现的大量规模庞大的IPO会加剧人们的担忧,”韦斯伯格说。“这些并非小规模发行,不会很快被消化。它们可能会对市场构成重大阻力。”

AllianceBernstein机构解决方案联席主管伊尼戈·弗雷泽·詹金斯(Inigo Fraser Jenkins)则持不同观点。他认为,股票发行量的增加更像是可能对未来收益构成压力并加剧市场波动的风险之一,而非从根本上改变市场格局的因素。他表示,稳健的企业盈利将继续支撑市场。

他说:“如果把它看作是一个分水岭,认为它会导致市场下跌,那就错了。我认为,更好的理解是,人们需要对自身应承担的风险水平保持务实的态度。这在某种程度上缩小了通往成功的道路。”

人们开始担忧这些科技公司需要投入多少资金,以及为了应对不断增长的人工智能支出,它们需要筹集多少股权融资。这些担忧已经开始对它们的股价造成压力。去年,追踪超大规模数据中心运营商的指数轻松跑赢了标普500指数。而今年,该指数下跌了2.6%,落后于大盘。

在过去二十年的大部分时间里,投资者几乎可以忽略供应问题。但即将到来的IPO、二次发行和人工智能相关融资浪潮表明,他们或许不得不重新开始关注供应问题了。

推动公司增发股权的因素不仅是资金需求,还在于有机会以优惠的条件筹集资金。

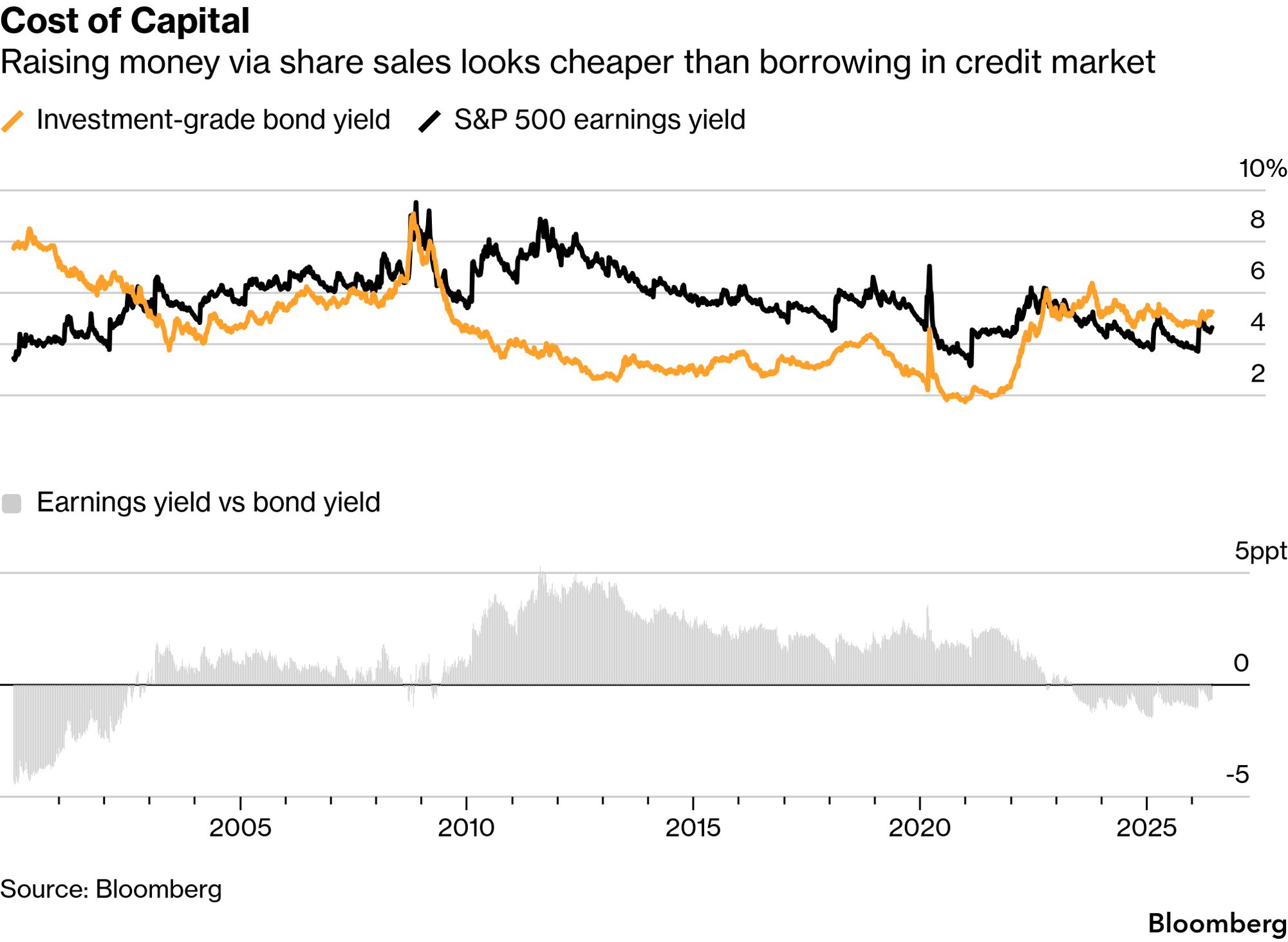

标普500指数成分股的市盈率高达25倍,在本世纪以来鲜有如此高的估值。对企业而言,这意味着在借贷成本仍高于过去十年大部分时间水平的情况下,股票投资者仍愿意支付异常高的价格。

检验这些替代方案的一种方法是将收益率(市盈率的倒数,衡量投资者预期公司相对于其股价产生的利润)与它们在债券市场支付的利率进行比较。

根据这一模型,自美联储在2023年将利率提高到二十年来的最高水平,结束了长期的低息借贷时代以来,股权成本相对于债务成本一直在下降。得益于此后30万亿美元的股市上涨,即使美联储开始降息,这一优势依然存在。

“似乎有很多投资者都在进入市场,但他们进入市场可能并不是因为他们认为自己的股票很便宜,” Aptus Capital Advisors 的投资组合经理John Luke Tyner表示。

此外,许多最受追捧的公司直到现在才出现,而此前多年,公开市场的投资者大多袖手旁观,眼睁睁地看着私募市场的估值攀升至万亿美元大关。

从这个意义上讲,例如,SpaceX 早期的狂热可能不仅反映了人们对人工智能和太空探索的热情,也反映了多年来受限的准入所造成的积压需求。

Tessera PE创始人Chan Ahn表示:“市场需求巨大,但这并不意味着市场健康、广阔,而是表明市场准入渠道匮乏。”各公司纷纷涌向公开市场,这表明它们也意识到投资者的需求虽然旺盛,但并非无限。SpaceX或许目前备受瞩目,但OpenAI、Anthropic等公司也将紧随其后。因此,关键在于如何在资金被其他公司抢占先机之前抢占先机。

F/m Investments 的创始人兼首席投资官Alex Morris表示:“各公司都在说,‘我们不想落后’。”

股票抛售激增或许并非巧合,因为小投资者(他们通常被描绘成不认真且容易产生 FOMO 情绪)在股市中扮演着重要角色。

彭博行业研究汇编的数据显示,散户交易目前占股票总交易量的五分之一,比2010年翻了一番。例如,SpaceX公司在其首次公开募股(IPO)中,将高于通常水平的20%的股份分配给了个人投资者。

StoneX Financial 的 Deluard 表示:“用这些工具进行零售销售比做路演、准备实际的财务预测等等要容易得多。所以,这绝对是其中的一部分。基本上,首席财务官们从零售市场得到的信息是:无论价格如何都要买入。”

历史上,股权发行往往出现在投资热潮时期。铁路、运河和电信网络都需要巨额资金,这促使公司出售股票来筹集扩张资金。

巴克兰认为人工智能也开始符合这种模式。他警告说,大量新增股权涌入对当前的牛市来说是一个令人担忧的迹象,因为牛市多年来经受住了通货膨胀飙升、多次战争和周期性的信贷压力。

“我原本不想在牛市中逆势而为,直到股票供应真正开始增加,”巴克兰说。“现在,供应真的开始增加了。”

评论

发表评论